An der Börse anlegen – in den Köpfen vieler Menschen ist das immer noch untrennbar mit der Vorstellung von hohem Risiko bei Aktien verbunden. Die Angst vor einem Verlust des hart erarbeiteten Geldes hält potenzielle Anleger oft davon ab, an der Börse zu investieren, denn dies gleicht für viele eher einem Glücksspiel oder Casino-Besuch.

Wenn der nächste Rekordstand an den Börsen verkündet wird, stellen sich potenzielle Anleger wieder die Frage: Lohnt sich doch eine Investition in Aktien trotz aller Risiken? Schließlich gibt es nicht nur ein vermeintlich hohes Verlustrisiko bei Aktien, sondern auch ein hohes Renditepotenzial. Der „Gier“ nach Rendite samt Furcht, attraktive Anlagechancen zu verpassen (FOMO – Fear Of Missing Out) steht die Angst vor Verlusten gegenüber. Wer diesen doch sehr menschlichen Emotionen stark ausgesetzt ist, neigt zu einem undurchdachten und wenig vorteilhaften Anlageverhalten. In der Hoffnung, hohe Renditen zu erzielen, wird zu risikoreich angelegt und beim ersten Kursrücksetzer gleich wieder in Panik verkauft. Sind die Verluste hieraus groß genug, traut sich der Anleger zukünftig nicht mehr an Aktien heran und verteufelt diese als Zockerei. In der Realität resultiert die Zockerei aber aus dem Anlageverhalten. Aktien als Anlageklasse sind für den langfristigen Vermögenserhalt und -aufbau nämlich bestens geeignet.

Wie also vermeidet man ein solches Verhalten? Eine Schlüsselrolle kommt der Wahrnehmung der eingegangenen Risiken bei Aktien, deren Bewertung sowie der Kenntnis der eigenen Risikotoleranz zu. Potenzielle Anleger sollten sich folgende Fragen stellen: Was sind die tatsächlichen Risiken einer konkreten Aktienanlage? Welche Arten von Risiken gibt es? Wie können diese reduziert werden? Welche Risiken sind in der Vergangenheit eingetreten? Welche Auswirkungen hätte es für die eigene Anlage, wenn aktuell bestehende Risiken, bspw. Inflationsrisiken oder Rezessionsrisiken tatsächlich eintreten würden?

Kursschwankungen: ein unvermeidbares Risiko bei Aktien

Als Risiko bei Aktien verstehen Anleger allgemein Kursschwankungen. Das Bild einer mal steigenden und mal fallenden DAX-Kurve auf dem Parkett der Frankfurter Börse ist aus den Nachrichten allgemein bekannt. Diese Schwankungen eines Aktienkurses werden als Volatilität bezeichnet. Die Volatilität einer Aktie wird als Prozentzahl ausgedrückt und umfasst neben Schwankungen nach unten auch Schwankungen nach oben. Letztere sollten Anleger allerdings nicht als Problem oder Risiko, sondern als Chance verstehen.

Alle Anlagen sind dem Risiko von Preis- bzw. Kursänderungen unterworfen. Dies ist die ureigene Funktion der Kapitalmärkte: Informationen anhand von Preisen zu übermitteln und so Kapital einschließlich Risiken effizient zu allokieren. Bei Kursschwankungen handelt es sich um sogenannte Marktrisiken. Auch Anlageklassen wie z.B. Anleihen oder Immobilien unterliegen Marktrisiken und schwanken im Preis bzw. Wert. Allerdings unterscheidet sich die Sichtbarkeit der Marktrisiken für Anleger. So sind bspw. die meisten Aktien- und Anleihenkurse täglich zu beobachten, weil sie an Börsen gehandelt werden. Änderungen von Immobilienpreisen werden dagegen erst bei vollzogenen, meist nicht öffentlichen Immobilientransaktionen sichtbar. Sie erfolgen darüber hinaus auch nicht täglich, sondern für jede Immobilie nur selten. In der Realität schwankt der Preis bzw. Wert aller Anlagen zu jeder Zeit, ob sichtbar oder nicht.

Grundsätzlich gilt, je illiquider eine Anlage oder je seltener die Preis- bzw. Wertfeststellung, desto weniger Volatilität weist diese Anlageform auf. Illiquidität ist eine grundlegend negative Eigenschaft für Anleger und kann vermeintlich eine geringere Volatilität mit sich bringen. Solange man sich als Anleger dieser Tatsache bewusst ist, spricht nichts dagegen, dennoch eine Anlage in solchen Anlageformen anzustreben. Wenn jedoch Illiquidität bewusst zur „Glättung“ von Volatilität eingesetzt und dies als positive Eigenschaft einer Anlage beworben wird, ist das Irreführung („Volatility Laundering“). Dennoch gibt es Nachfrage nach solchen Anlagen, nicht zuletzt aufgrund schlechter Regulierung, die diese bevorteilt.

Einige Anleger versuchen Kursschwankungen durch Risikobudgets entgegenzuwirken. Diese bewirken den Verkauf einer Anlage bei der Unterschreitung eines vordefinierten Wertes. In einer Anlageklasse wie Aktien zählen Kursschwankungen zu den charakteristischen Merkmalen. Daher funktioniert hier solch ein Ansatz, den man auch als prozyklischen Ansatz oder Trendfolgeansatz beschreiben kann, langfristig meist nicht. Denn neben dem korrekten Verkaufszeitpunkt muss ein passender Wiedereinstiegszeitpunkt gewählt werden. Somit sind immer zwei korrekte Entscheidungen notwendig. Da sich Volatilität in der Sprache der Finanzwissenschaft in sogenannten Clustern bewegt, sind hohe Kursschwankungen nach unten und oben oft im gleichen Zeitfenster zu finden.

Wer aufgrund kurzfristiger starker Schwankungen verkauft, kann daher nicht nur die besten Tage verpassen, sondern auch den Großteil der langfristigen Wertentwicklung. Beispielsweise hätte man im Zeitraum von 2002 bis 2022 bei einer Anlage in den breiten US-Index S&P 500 knapp 55 % an Performance liegen gelassen, wenn man die 10 besten Tage verpasst hätte. Für uns ist solch eine Anlagepolitik mit hohem Risiko, die besten Tage zu verpassen, nicht attraktiv. Wir sind mit unseren Portfolios zu allen Zeiten grundlegend am Kapitalmarkt investiert.

Bei allen Anlageformen gilt: Anleger müssen sich bei der Investition ihres Kapitals damit abfinden, dass man Risiken eingehen muss, um Chancen zu realisieren. Für das Eingehen des allgemeinen Marktrisikos erhalten Anleger eine sogenannte Marktrisikoprämie, so z.B. bei Aktien die Aktienrisikoprämie.

Zeit: ein risikoreduzierender Faktor

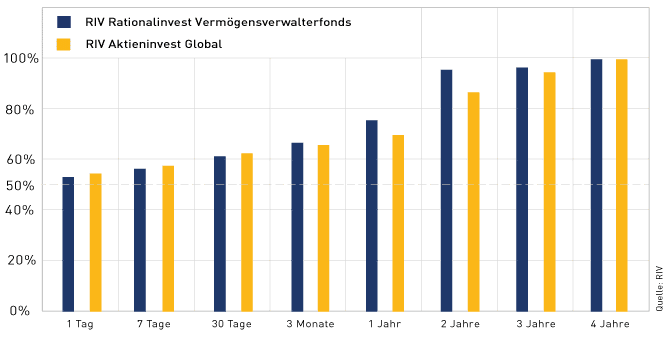

„Gut Ding will Weile haben“ oder auch „Was lange währt, wird endlich gut“: Dies gilt auch für den Kapitalmarkt. Ein langer Anlagehorizont kann die Wahrscheinlichkeit, an Börsen Verluste zu erleiden, erheblich reduzieren. Oder anders ausgedrückt: Je länger der Anlagehorizont, desto höher die Wahrscheinlichkeit, mit einem Aktieninvestment einen Gewinn zu erzielen. Wer langfristig investiert, muss sich weniger an kurzfristigen Preisschwankungen stören. Wer zu kurzfristig anlegt, der spekuliert. Wie sich der Anlagezeitraum auf die Wahrscheinlichkeit eines positiven Ergebnisses auswirkt, zeigt folgende Grafik für unsere beiden Fonds RIV Rationalinvest Vermögensverwalterfonds und RIV Aktieninvest Global.

Abbildung 1: Historische Wahrscheinlichkeiten von positiven Anlageergebnissen in % (seit Fondsauflage)

Wichtiger als die Volatilität sollte für Anleger daher der sogenannte Maximum Drawdown als Risikokennzahl sein. Er bezeichnet den größten Verlust einer Anlage zwischen einem Höchst- und einem Tiefststand. Während alle Anleger lernen müssen, mit Schwankungen umzugehen, ist es wichtig, sich darüber im Klaren zu sein, ob die Höhe der erwarteten Schwankungen zur persönlichen Risikotoleranz und zur eigenen Lebenssituation passt. Maßgeblich hierfür sind die Höhe des Vermögens unter Berücksichtigung von Verbindlichkeiten sowie Einnahmen und Ausgaben samt möglicher Änderungen all dieser Variablen. Wer z.B. bereits im Ruhestand ist und regelmäßige Entnahmen in signifikanter Höhe des Vermögens plant, für den können hohe Maximum Drawdowns eher problematisch sein als für jemanden, der ein sehr hohes Vermögen hat und verhältnismäßig moderate Entnahmen tätigt. Für jemanden, der noch lange Jahre der Ansparphase vor sich hat, um sein Vermögen aufzubauen und der in absehbarer Zukunft keine Entnahmen tätigen will, können starke Kursrücksetzer sogar eine Anlagechance sein.

Der Maximum Drawdown sollte jedoch nicht isoliert betrachtet werden. Auch die benötigte Zeit, um den maximalen Verlust wieder auszugleichen (Recovery Time), ist ein entscheidender Faktor, um das Risiko bei Aktien oder einer anderen Anlage zu beurteilen. Anleger können durch das Betrachten historischer Daten entscheidende Hinweise darauf erlangen, wie das Portfolio oder die Aktie in verschiedenen Marktsituationen wie z. B. Rezession, Inflation oder Zinsanstieg performt hat und können so fundiertere Entscheidungen treffen. Seit Gründung unseres Unternehmens 1997 betrug der maximale Verlust für unsere Kunden -31,3 %. Die maximale Verlustdauer lag bei 3 Jahren und 8 Monaten.

Besonders aussagekräftig sind der Maximum Drawdown und die Recovery Time bei der Betrachtung von realen und nicht simulierten Portfolios mit validierbaren historischen Daten, wie z.B. Publikumsfonds, sofern über alle Marktphasen auch eine konsistente Anlagestrategie praktiziert wurde. Als weniger hilfreich erachten wir andere Risikomaße wie das Value-at-Risk oder Conditional-Value-at-Risk. Risikoadjustierte Messgrößen wie Sharpe Ratio, Treynor Ratio, Information Ratio oder Jensen’s Alpha können hilfreiche Informationen über das Rendite-Risiko-Profil in einem bestimmten Zeitraum der Vergangenheit liefern. Diese Kennzahlen aggregieren und quantifizieren Informationen, die sich aus der vergangenen, erzielten Wertentwicklung und den Schwankungen ableiten. Jedoch greifen diese Kennzahlen insofern zu kurz, als sie bestehende Risiken und Chancen in einem Portfolio nicht adressieren.

Die europäischen Kapitalmarktregulierer versuchen, dies im Rahmen der PRIIPs-Verordnung (Regulierung über den Aufbau der Basisinformationsblätter für Finanzprodukte) durch Szenarioberechnungen zu berücksichtigen. Die hier geforderten Berechnungen basieren auf statistischen Kennzahlen und/oder Schätzungen sowie vorgegebenen Formeln. Die Aussagekraft fiktiver Szenarien ist aus unserer Sicht gering und für Anleger nicht nachvollziehbar. Letztendlich kann man sich Risiken und Chancen nur durch eine detaillierte und laufende Auseinandersetzung mit Anlagen bewusst werden, dies gilt insbesondere auch für und in Krisenzeiten. Bei der R.I. Vermögensbetreuung AG tun wir dies als professionelle Anleger täglich. So haben wir in den vergangenen 25 Jahren dank unserer bewährten und über mehrere Börsenzyklen erprobten Anlagestrategie Kunden langfristig sicher durch alle Börsen- und Wirtschaftslagen gebracht.

Kaufkraftverlust: ein unterschätztes Risiko

Wer in Geldwerte statt Sachwerte wie Aktien investiert, umgeht aufgrund geringerer oder fehlender Schwankungen vermeintlich erst einmal Risiken. Jedoch besteht bei diesen Geldanlagen trotz nominalem Kapitalerhalts die Gefahr von realen Kaufkraftverlusten. Gerade im letzten Jahr wurde Verbrauchern schmerzlich bewusst, dass für das eigene hart verdiente Geld nicht mehr die gleiche Menge an Waren und Dienstleistungen gekauft werden konnte wie noch vor einigen Monaten.

Auch auf dem Bankkonto aufbewahrtes Vermögen verlor trotz gestiegener Zinsen stetig an Kaufkraft: Wurde am 01.08.2022 ein Betrag von 10.000 Euro für ein Jahr zu einem Zinssatz von damals 0,5 % angelegt, hatte der Anleger am Ende der Laufzeit nominal 10.050 Euro auf dem Konto zur Verfügung. Real hatte das angesparte Kapital jedoch deutlich an Kaufkraft verloren, da die Inflationsrate weit über dem Zinssatz lag. Bei einer Inflationsrate von 6,4 % (Inflationsrate in Deutschland im Juli 2023 im Vergleich zum Vorjahresmonat) können von den ehemals angelegten 10.000 Euro Kaufkraft bereits nach einem Jahr nur noch Waren und Dienstleistungen im Wert von 9.398,50 Euro erworben werden. Die gewonnenen 50 Euro machen diesen Verlust bei Weitem nicht wett. Diese Kaufkraftverluste sind noch dazu unwiederbringlich und werden bei längerem Anlagehorizont immer größer.

Aktien als Sachwerte und Produktivkapital schützen das Vermögen der Anleger langfristig gegen das Risiko von Kaufkraftverlust durch Inflation. Bei steigender Inflation müssen Unternehmen zwar höhere Input-Preise für Rohstoffe, Vorprodukte, Energie und Arbeitskraft verkraften. Jedoch können Unternehmen die Preise für ihre eigenen Produkte auch entsprechend erhöhen und so die höheren Produktionskosten weitergeben. Besonders profitieren können Unternehmen mit hoher Preissetzungsmacht, da diese die höheren Kosten schneller weitergeben können. Die Inflation stellt also bei vielen Unternehmen langfristig lediglich einen durchlaufenden Posten dar. Davon können auch die Aktionäre als Beteiligte am Unternehmen profitieren.

Totalverlust: ein unwahrscheinliches Risiko bei Aktienportfolios

Aber was, wenn nicht in die „richtigen“ Unternehmen investiert wird? Schließlich gibt es auch Unternehmen, die ihre Preise nicht erhöhen können oder gar Insolvenz anmelden müssen. Anleger werden daher beim Kauf von Aktien an vielen Punkten darauf hingewiesen, dass eine Investition immer mit Risiken verbunden ist. Dabei geht es nicht nur um die erwähnten Schwankungen. Wie in zahlreichen Hinweistexten in Verkaufsprospekten, auf Websites und in Anzeigen zu lesen ist, besteht bei einer Anlage in Aktien grundsätzlich das Risiko eines Totalverlusts. Das investierte Kapital ist aus dieser Perspektive am Aktienmarkt weniger sicher als auf einem Bankkonto. Dort besteht aus Sicht vieler Anleger immerhin „nur“ das Risiko des Kaufkraftverlusts. Einlagen sind bis zu 100.000 Euro durch die gesetzliche Einlagensicherung geschützt.

Gerade dieser Schutz weist darauf hin, dass das Risiko des Totalverlusts nicht nur bei Aktien besteht. Auch Banken können zahlungsunfähig werden und nicht mehr in der Lage sein, die Einlagen eines Kunden zurückzuzahlen. So meldete US-amerikanische Investmentbank Lehman Brothers im September 2008 Insolvenz an und Einlagen von Kunden flossen in die Insolvenzmasse. Das letzte „Bankenbeben“ fand im März 2023 statt, als die US-amerikanische Silicon Valley Bank zusammenbrach und Einleger um ihr Geld fürchten mussten. Und auch bei Anleihen besteht für Anleger ein Risiko, das investierte Kapital teilweise oder komplett zu verlieren. Bei Unternehmensinsolvenzen sind Unternehmensanleihen jeglicher Ausprägung gefährdet. Die im März 2023 staatlich forcierte Übernahme der Credit Suisse durch die UBS führte zu einem Totalverlust der Credit Suisse Nachranganleihen (Coco-Bonds). Selbst Totalverluste bei Staatsanleihen sind keine Seltenheit. So gab es laut Ratingagentur Fitch seit 2020 ganze 15 Staatspleiten in der Welt, die aber vornehmlich in Entwicklungs- und Schwellenländern stattfanden. Doch auch in der westlichen Welt sind Staatspleiten oder Schuldenschnitte keine Unbekannten und kommen immer wieder vor. In der Eurozone musste zuletzt Griechenland in 2012 einen Schuldenschnitt vornehmen, um einer Insolvenz und damit einem Totalverlust der Anleihengläubiger zuvorzukommen. Auch wenn die Risiken von Totalverlusten nicht besonders hoch sind, sind diese bei Geldwerten, seien es Anleihen oder Bankguthaben vorhanden und treten immer wieder in Erscheinung.

Doch wie groß ist bei Aktien das Risiko eines Totalverlusts tatsächlich? Ein Totalverlust einer Aktienanlage gehört zu den sogenannten unsystematischen oder anlagenspezifischen Risiken. Die Aktie eines Unternehmens wird z.B. dramatisch an Wert verlieren, wenn ein Unternehmen aufgrund von Betrug oder Managementfehlern Insolvenz anmelden muss oder ein unprofitables Geschäftsmodell hat. Selbst professionelle Anleger sind vor Betrug in Portfoliounternehmen nicht gefeit. Doch können diese die Qualität von Unternehmen und Geschäftsmodellen anhand von Fundamentalkennzahlen und deren Entwicklung entsprechend bewerten und Anleger vor Fehlentscheidungen bewahren.

Auch die Größe von Anlagen im Verhältnis zum Gesamtvermögen spielt eine wichtige Rolle. Wenn Anleger nur einen begrenzten Anteil ihres gesamten Kapitals in eine Aktie investiert haben, ist das Gesamtportfolio bei einem Totalverlust für diese Position nur begrenzt betroffen. Ein konkretes Beispiel aus unserer Vermögensverwaltung: Im Jahr 2003 musste der italienische Nahrungsmittelkonzern Parmalat aufgrund von Betrug Insolvenz anmelden, die Aktie war wertlos. Obwohl wir diesen Titel in unseren Portfolios hielten, konnten die Anleger das Jahr 2003 trotz des Totalverlusts mit einem Plus von +18,3 % abschließen. Auch wenn der Totalverlust unerfreulich war, waren die Auswirkungen auf das gesamte Portfolio begrenzt. Das Risiko eines Totalverlusts für ein Gesamtportfolio kann durch Diversifikation (siehe hierzu unseren Artikel Diversifikation: Das Rezept zum langfristigen Anlageerfolg) also bedeutend reduziert werden.

Wer als Investor nicht alle sprichwörtlichen Eier in einen Korb legt und somit nicht nur in eine einzelne Aktie investiert, sondern in sorgfältig ausgewählte Qualitätsunternehmen, dabei breit nach Branchen, Ländern und Währungen streut und auf die Gewichtung der einzelnen Positionen achtet, hat langfristig gute Chancen, am Aktienmarkt sein Vermögen zu erhalten und zu vermehren. Mit einer gut durchdachten und erprobten Anlagestrategie, einem langfristigen Anlagehorizont und Durchhaltevermögen haben Anleger in der Vergangenheit selbst Krisen mit starken und lang andauernden Kursrücksetzern gut überstanden – ganz egal ob Hyperinflation (1923), Weltkriege (1914-1918 und 1939-1945), Währungsreformen (z.B. 1948 bei der Umstellung von Reichsmark/Rentenmark auf D-Mark), US-Finanzkrise (2008), Eurokrise (2011) oder Corona-Krise (2020).

Bei einem breit diversifizierten Portfolio gibt es nur wenige Szenarien, die einen Totalverlust möglich erscheinen lassen. Vorstellbar wären beispielsweise eine Enteignung von Kapitalanlegern durch den Staat, eine Wirtschaftsordnung ohne Kapitalmärkte oder der Zusammenbruch der gesamten Zivilisation. Für einige Szenarien gäbe es mögliche Lösungen wie den Übertrag des Vermögens in ein Land, das einen staatlichen Zugriff verhindert. In anderen Szenarien wäre es dagegen fraglich, ob der Vermögenserhalt Priorität hat, wenn es um das eigene Überleben geht. Der Totalverlust mag in den Köpfen vieler Anleger herumspucken und ihr Verhalten unbewusst beeinflussen, bei einer guten Anlagestrategie und deren handwerklich guter Umsetzung ist und bleibt er dennoch äußerst unwahrscheinlich.

Fazit

Die persönliche Risikotoleranz hängt von vielen individuellen Faktoren ab. Sie sollte nicht mit dem Risikoempfinden gleichgesetzt werden. So ist das empfundene Risiko, in Aktien zu investieren, unter potenziellen Anlegern oft hoch, das tatsächliche Risiko aber meist geringer als wahrgenommen. Dies gilt insbesondere, wenn die Faktoren Anlagehorizont und Diversifikation von Anlegern richtig eingesetzt werden. So reduziert ein langer Anlagehorizont die Wahrscheinlichkeit, aufgrund marktbedingter Schwankungen an Börsen Verluste zu erleiden, während Diversifikation das anlagenspezifische Risiko bei Aktien mindert.

Wer lernt, Risiko bei Aktien nicht mit Volatilität gleichzusetzen und die unvermeidlichen Schwankungen der Kurse auszuhalten, wird weniger emotional handeln und die Schwankungen sogar nutzen können. Dabei hilft auch ein Blick in die Vergangenheit. Schließlich sind viele der sogenannten „Worst-Case-Szenarien“ bereits einmal eingetreten und die Börsen haben sich immer wieder davon erholt. Wer hier Durchhaltevermögen zeigt, kann sein Kapital langfristig nicht nur vor dem Risiko des Kaufkraftverlusts schützen, sondern sogar mehren. Zu guter Letzt sollten Anleger die Risiken ihrer Anlagen verstehen, bewerten und bei einem möglichen Eintreten auch in Zukunft aushalten können. Dies bedarf einer kontinuierlichen Auseinandersetzung mit den Anlagen und Kapitalmärkten.

Als professioneller Vermögensverwalter mit langjähriger Erfahrung unterstützen wir Sie bei der Umsetzung. Gerne besprechen wir mit Ihnen gemeinsam Ihre individuelle Situation und bieten Ihnen Lösungen an, die zu Ihren Anforderungen passen.

An der Börse anlegen – in den Köpfen vieler Menschen ist das immer noch untrennbar mit der Vorstellung von hohem Risiko bei Aktien verbunden. Die Angst vor einem Verlust des hart erarbeiteten Geldes hält potenzielle Anleger oft davon ab, an der Börse zu investieren, denn dies gleicht für viele eher einem Glücksspiel oder Casino-Besuch.

Wenn der nächste Rekordstand an den Börsen verkündet wird, stellen sich potenzielle Anleger wieder die Frage: Lohnt sich doch eine Investition in Aktien trotz aller Risiken? Schließlich gibt es nicht nur ein vermeintlich hohes Verlustrisiko bei Aktien, sondern auch ein hohes Renditepotenzial. Der „Gier“ nach Rendite samt Furcht, attraktive Anlagechancen zu verpassen (FOMO – Fear Of Missing Out) steht die Angst vor Verlusten gegenüber. Wer diesen doch sehr menschlichen Emotionen stark ausgesetzt ist, neigt zu einem undurchdachten und wenig vorteilhaften Anlageverhalten. In der Hoffnung, hohe Renditen zu erzielen, wird zu risikoreich angelegt und beim ersten Kursrücksetzer gleich wieder in Panik verkauft. Sind die Verluste hieraus groß genug, traut sich der Anleger zukünftig nicht mehr an Aktien heran und verteufelt diese als Zockerei. In der Realität resultiert die Zockerei aber aus dem Anlageverhalten. Aktien als Anlageklasse sind für den langfristigen Vermögenserhalt und -aufbau nämlich bestens geeignet.

Wie also vermeidet man ein solches Verhalten? Eine Schlüsselrolle kommt der Wahrnehmung der eingegangenen Risiken bei Aktien, deren Bewertung sowie der Kenntnis der eigenen Risikotoleranz zu. Potenzielle Anleger sollten sich folgende Fragen stellen: Was sind die tatsächlichen Risiken einer konkreten Aktienanlage? Welche Arten von Risiken gibt es? Wie können diese reduziert werden? Welche Risiken sind in der Vergangenheit eingetreten? Welche Auswirkungen hätte es für die eigene Anlage, wenn aktuell bestehende Risiken, bspw. Inflationsrisiken oder Rezessionsrisiken tatsächlich eintreten würden?

Kursschwankungen: ein unvermeidbares Risiko bei Aktien

Als Risiko bei Aktien verstehen Anleger allgemein Kursschwankungen. Das Bild einer mal steigenden und mal fallenden DAX-Kurve auf dem Parkett der Frankfurter Börse ist aus den Nachrichten allgemein bekannt. Diese Schwankungen eines Aktienkurses werden als Volatilität bezeichnet. Die Volatilität einer Aktie wird als Prozentzahl ausgedrückt und umfasst neben Schwankungen nach unten auch Schwankungen nach oben. Letztere sollten Anleger allerdings nicht als Problem oder Risiko, sondern als Chance verstehen.

Alle Anlagen sind dem Risiko von Preis- bzw. Kursänderungen unterworfen. Dies ist die ureigene Funktion der Kapitalmärkte: Informationen anhand von Preisen zu übermitteln und so Kapital einschließlich Risiken effizient zu allokieren. Bei Kursschwankungen handelt es sich um sogenannte Marktrisiken. Auch Anlageklassen wie z.B. Anleihen oder Immobilien unterliegen Marktrisiken und schwanken im Preis bzw. Wert. Allerdings unterscheidet sich die Sichtbarkeit der Marktrisiken für Anleger. So sind bspw. die meisten Aktien- und Anleihenkurse täglich zu beobachten, weil sie an Börsen gehandelt werden. Änderungen von Immobilienpreisen werden dagegen erst bei vollzogenen, meist nicht öffentlichen Immobilientransaktionen sichtbar. Sie erfolgen darüber hinaus auch nicht täglich, sondern für jede Immobilie nur selten. In der Realität schwankt der Preis bzw. Wert aller Anlagen zu jeder Zeit, ob sichtbar oder nicht.

Grundsätzlich gilt, je illiquider eine Anlage oder je seltener die Preis- bzw. Wertfeststellung, desto weniger Volatilität weist diese Anlageform auf. Illiquidität ist eine grundlegend negative Eigenschaft für Anleger und kann vermeintlich eine geringere Volatilität mit sich bringen. Solange man sich als Anleger dieser Tatsache bewusst ist, spricht nichts dagegen, dennoch eine Anlage in solchen Anlageformen anzustreben. Wenn jedoch Illiquidität bewusst zur „Glättung“ von Volatilität eingesetzt und dies als positive Eigenschaft einer Anlage beworben wird, ist das Irreführung („Volatility Laundering“). Dennoch gibt es Nachfrage nach solchen Anlagen, nicht zuletzt aufgrund schlechter Regulierung, die diese bevorteilt.

Einige Anleger versuchen Kursschwankungen durch Risikobudgets entgegenzuwirken. Diese bewirken den Verkauf einer Anlage bei der Unterschreitung eines vordefinierten Wertes. In einer Anlageklasse wie Aktien zählen Kursschwankungen zu den charakteristischen Merkmalen. Daher funktioniert hier solch ein Ansatz, den man auch als prozyklischen Ansatz oder Trendfolgeansatz beschreiben kann, langfristig meist nicht. Denn neben dem korrekten Verkaufszeitpunkt muss ein passender Wiedereinstiegszeitpunkt gewählt werden. Somit sind immer zwei korrekte Entscheidungen notwendig. Da sich Volatilität in der Sprache der Finanzwissenschaft in sogenannten Clustern bewegt, sind hohe Kursschwankungen nach unten und oben oft im gleichen Zeitfenster zu finden.

Wer aufgrund kurzfristiger starker Schwankungen verkauft, kann daher nicht nur die besten Tage verpassen, sondern auch den Großteil der langfristigen Wertentwicklung. Beispielsweise hätte man im Zeitraum von 2002 bis 2022 bei einer Anlage in den breiten US-Index S&P 500 knapp 55 % an Performance liegen gelassen, wenn man die 10 besten Tage verpasst hätte. Für uns ist solch eine Anlagepolitik mit hohem Risiko, die besten Tage zu verpassen, nicht attraktiv. Wir sind mit unseren Portfolios zu allen Zeiten grundlegend am Kapitalmarkt investiert.

Bei allen Anlageformen gilt: Anleger müssen sich bei der Investition ihres Kapitals damit abfinden, dass man Risiken eingehen muss, um Chancen zu realisieren. Für das Eingehen des allgemeinen Marktrisikos erhalten Anleger eine sogenannte Marktrisikoprämie, so z.B. bei Aktien die Aktienrisikoprämie.

Zeit: ein risikoreduzierender Faktor

„Gut Ding will Weile haben“ oder auch „Was lange währt, wird endlich gut“: Dies gilt auch für den Kapitalmarkt. Ein langer Anlagehorizont kann die Wahrscheinlichkeit, an Börsen Verluste zu erleiden, erheblich reduzieren. Oder anders ausgedrückt: Je länger der Anlagehorizont, desto höher die Wahrscheinlichkeit, mit einem Aktieninvestment einen Gewinn zu erzielen. Wer langfristig investiert, muss sich weniger an kurzfristigen Preisschwankungen stören. Wer zu kurzfristig anlegt, der spekuliert. Wie sich der Anlagezeitraum auf die Wahrscheinlichkeit eines positiven Ergebnisses auswirkt, zeigt folgende Grafik für unsere beiden Fonds RIV Rationalinvest Vermögensverwalterfonds und RIV Aktieninvest Global.

Abbildung 1: Historische Wahrscheinlichkeiten von positiven Anlageergebnissen in % (seit Fondsauflage)

Wichtiger als die Volatilität sollte für Anleger daher der sogenannte Maximum Drawdown als Risikokennzahl sein. Er bezeichnet den größten Verlust einer Anlage zwischen einem Höchst- und einem Tiefststand. Während alle Anleger lernen müssen, mit Schwankungen umzugehen, ist es wichtig, sich darüber im Klaren zu sein, ob die Höhe der erwarteten Schwankungen zur persönlichen Risikotoleranz und zur eigenen Lebenssituation passt. Maßgeblich hierfür sind die Höhe des Vermögens unter Berücksichtigung von Verbindlichkeiten sowie Einnahmen und Ausgaben samt möglicher Änderungen all dieser Variablen. Wer z.B. bereits im Ruhestand ist und regelmäßige Entnahmen in signifikanter Höhe des Vermögens plant, für den können hohe Maximum Drawdowns eher problematisch sein als für jemanden, der ein sehr hohes Vermögen hat und verhältnismäßig moderate Entnahmen tätigt. Für jemanden, der noch lange Jahre der Ansparphase vor sich hat, um sein Vermögen aufzubauen und der in absehbarer Zukunft keine Entnahmen tätigen will, können starke Kursrücksetzer sogar eine Anlagechance sein.

Der Maximum Drawdown sollte jedoch nicht isoliert betrachtet werden. Auch die benötigte Zeit, um den maximalen Verlust wieder auszugleichen (Recovery Time), ist ein entscheidender Faktor, um das Risiko bei Aktien oder einer anderen Anlage zu beurteilen. Anleger können durch das Betrachten historischer Daten entscheidende Hinweise darauf erlangen, wie das Portfolio oder die Aktie in verschiedenen Marktsituationen wie z. B. Rezession, Inflation oder Zinsanstieg performt hat und können so fundiertere Entscheidungen treffen. Seit Gründung unseres Unternehmens 1997 betrug der maximale Verlust für unsere Kunden -31,3 %. Die maximale Verlustdauer lag bei 3 Jahren und 8 Monaten.

Besonders aussagekräftig sind der Maximum Drawdown und die Recovery Time bei der Betrachtung von realen und nicht simulierten Portfolios mit validierbaren historischen Daten, wie z.B. Publikumsfonds, sofern über alle Marktphasen auch eine konsistente Anlagestrategie praktiziert wurde. Als weniger hilfreich erachten wir andere Risikomaße wie das Value-at-Risk oder Conditional-Value-at-Risk. Risikoadjustierte Messgrößen wie Sharpe Ratio, Treynor Ratio, Information Ratio oder Jensen’s Alpha können hilfreiche Informationen über das Rendite-Risiko-Profil in einem bestimmten Zeitraum der Vergangenheit liefern. Diese Kennzahlen aggregieren und quantifizieren Informationen, die sich aus der vergangenen, erzielten Wertentwicklung und den Schwankungen ableiten. Jedoch greifen diese Kennzahlen insofern zu kurz, als sie bestehende Risiken und Chancen in einem Portfolio nicht adressieren.

Die europäischen Kapitalmarktregulierer versuchen, dies im Rahmen der PRIIPs-Verordnung (Regulierung über den Aufbau der Basisinformationsblätter für Finanzprodukte) durch Szenarioberechnungen zu berücksichtigen. Die hier geforderten Berechnungen basieren auf statistischen Kennzahlen und/oder Schätzungen sowie vorgegebenen Formeln. Die Aussagekraft fiktiver Szenarien ist aus unserer Sicht gering und für Anleger nicht nachvollziehbar. Letztendlich kann man sich Risiken und Chancen nur durch eine detaillierte und laufende Auseinandersetzung mit Anlagen bewusst werden, dies gilt insbesondere auch für und in Krisenzeiten. Bei der R.I. Vermögensbetreuung AG tun wir dies als professionelle Anleger täglich. So haben wir in den vergangenen 25 Jahren dank unserer bewährten und über mehrere Börsenzyklen erprobten Anlagestrategie Kunden langfristig sicher durch alle Börsen- und Wirtschaftslagen gebracht.

Kaufkraftverlust: ein unterschätztes Risiko

Wer in Geldwerte statt Sachwerte wie Aktien investiert, umgeht aufgrund geringerer oder fehlender Schwankungen vermeintlich erst einmal Risiken. Jedoch besteht bei diesen Geldanlagen trotz nominalem Kapitalerhalts die Gefahr von realen Kaufkraftverlusten. Gerade im letzten Jahr wurde Verbrauchern schmerzlich bewusst, dass für das eigene hart verdiente Geld nicht mehr die gleiche Menge an Waren und Dienstleistungen gekauft werden konnte wie noch vor einigen Monaten.

Auch auf dem Bankkonto aufbewahrtes Vermögen verlor trotz gestiegener Zinsen stetig an Kaufkraft: Wurde am 01.08.2022 ein Betrag von 10.000 Euro für ein Jahr zu einem Zinssatz von damals 0,5 % angelegt, hatte der Anleger am Ende der Laufzeit nominal 10.050 Euro auf dem Konto zur Verfügung. Real hatte das angesparte Kapital jedoch deutlich an Kaufkraft verloren, da die Inflationsrate weit über dem Zinssatz lag. Bei einer Inflationsrate von 6,4 % (Inflationsrate in Deutschland im Juli 2023 im Vergleich zum Vorjahresmonat) können von den ehemals angelegten 10.000 Euro Kaufkraft bereits nach einem Jahr nur noch Waren und Dienstleistungen im Wert von 9.398,50 Euro erworben werden. Die gewonnenen 50 Euro machen diesen Verlust bei Weitem nicht wett. Diese Kaufkraftverluste sind noch dazu unwiederbringlich und werden bei längerem Anlagehorizont immer größer.

Aktien als Sachwerte und Produktivkapital schützen das Vermögen der Anleger langfristig gegen das Risiko von Kaufkraftverlust durch Inflation. Bei steigender Inflation müssen Unternehmen zwar höhere Input-Preise für Rohstoffe, Vorprodukte, Energie und Arbeitskraft verkraften. Jedoch können Unternehmen die Preise für ihre eigenen Produkte auch entsprechend erhöhen und so die höheren Produktionskosten weitergeben. Besonders profitieren können Unternehmen mit hoher Preissetzungsmacht, da diese die höheren Kosten schneller weitergeben können. Die Inflation stellt also bei vielen Unternehmen langfristig lediglich einen durchlaufenden Posten dar. Davon können auch die Aktionäre als Beteiligte am Unternehmen profitieren.

Totalverlust: ein unwahrscheinliches Risiko bei Aktienportfolios

Aber was, wenn nicht in die „richtigen“ Unternehmen investiert wird? Schließlich gibt es auch Unternehmen, die ihre Preise nicht erhöhen können oder gar Insolvenz anmelden müssen. Anleger werden daher beim Kauf von Aktien an vielen Punkten darauf hingewiesen, dass eine Investition immer mit Risiken verbunden ist. Dabei geht es nicht nur um die erwähnten Schwankungen. Wie in zahlreichen Hinweistexten in Verkaufsprospekten, auf Websites und in Anzeigen zu lesen ist, besteht bei einer Anlage in Aktien grundsätzlich das Risiko eines Totalverlusts. Das investierte Kapital ist aus dieser Perspektive am Aktienmarkt weniger sicher als auf einem Bankkonto. Dort besteht aus Sicht vieler Anleger immerhin „nur“ das Risiko des Kaufkraftverlusts. Einlagen sind bis zu 100.000 Euro durch die gesetzliche Einlagensicherung geschützt.

Gerade dieser Schutz weist darauf hin, dass das Risiko des Totalverlusts nicht nur bei Aktien besteht. Auch Banken können zahlungsunfähig werden und nicht mehr in der Lage sein, die Einlagen eines Kunden zurückzuzahlen. So meldete US-amerikanische Investmentbank Lehman Brothers im September 2008 Insolvenz an und Einlagen von Kunden flossen in die Insolvenzmasse. Das letzte „Bankenbeben“ fand im März 2023 statt, als die US-amerikanische Silicon Valley Bank zusammenbrach und Einleger um ihr Geld fürchten mussten. Und auch bei Anleihen besteht für Anleger ein Risiko, das investierte Kapital teilweise oder komplett zu verlieren. Bei Unternehmensinsolvenzen sind Unternehmensanleihen jeglicher Ausprägung gefährdet. Die im März 2023 staatlich forcierte Übernahme der Credit Suisse durch die UBS führte zu einem Totalverlust der Credit Suisse Nachranganleihen (Coco-Bonds). Selbst Totalverluste bei Staatsanleihen sind keine Seltenheit. So gab es laut Ratingagentur Fitch seit 2020 ganze 15 Staatspleiten in der Welt, die aber vornehmlich in Entwicklungs- und Schwellenländern stattfanden. Doch auch in der westlichen Welt sind Staatspleiten oder Schuldenschnitte keine Unbekannten und kommen immer wieder vor. In der Eurozone musste zuletzt Griechenland in 2012 einen Schuldenschnitt vornehmen, um einer Insolvenz und damit einem Totalverlust der Anleihengläubiger zuvorzukommen. Auch wenn die Risiken von Totalverlusten nicht besonders hoch sind, sind diese bei Geldwerten, seien es Anleihen oder Bankguthaben vorhanden und treten immer wieder in Erscheinung.

Doch wie groß ist bei Aktien das Risiko eines Totalverlusts tatsächlich? Ein Totalverlust einer Aktienanlage gehört zu den sogenannten unsystematischen oder anlagenspezifischen Risiken. Die Aktie eines Unternehmens wird z.B. dramatisch an Wert verlieren, wenn ein Unternehmen aufgrund von Betrug oder Managementfehlern Insolvenz anmelden muss oder ein unprofitables Geschäftsmodell hat. Selbst professionelle Anleger sind vor Betrug in Portfoliounternehmen nicht gefeit. Doch können diese die Qualität von Unternehmen und Geschäftsmodellen anhand von Fundamentalkennzahlen und deren Entwicklung entsprechend bewerten und Anleger vor Fehlentscheidungen bewahren.

Auch die Größe von Anlagen im Verhältnis zum Gesamtvermögen spielt eine wichtige Rolle. Wenn Anleger nur einen begrenzten Anteil ihres gesamten Kapitals in eine Aktie investiert haben, ist das Gesamtportfolio bei einem Totalverlust für diese Position nur begrenzt betroffen. Ein konkretes Beispiel aus unserer Vermögensverwaltung: Im Jahr 2003 musste der italienische Nahrungsmittelkonzern Parmalat aufgrund von Betrug Insolvenz anmelden, die Aktie war wertlos. Obwohl wir diesen Titel in unseren Portfolios hielten, konnten die Anleger das Jahr 2003 trotz des Totalverlusts mit einem Plus von +18,3 % abschließen. Auch wenn der Totalverlust unerfreulich war, waren die Auswirkungen auf das gesamte Portfolio begrenzt. Das Risiko eines Totalverlusts für ein Gesamtportfolio kann durch Diversifikation (siehe hierzu unseren Artikel Diversifikation: Das Rezept zum langfristigen Anlageerfolg) also bedeutend reduziert werden.

Wer als Investor nicht alle sprichwörtlichen Eier in einen Korb legt und somit nicht nur in eine einzelne Aktie investiert, sondern in sorgfältig ausgewählte Qualitätsunternehmen, dabei breit nach Branchen, Ländern und Währungen streut und auf die Gewichtung der einzelnen Positionen achtet, hat langfristig gute Chancen, am Aktienmarkt sein Vermögen zu erhalten und zu vermehren. Mit einer gut durchdachten und erprobten Anlagestrategie, einem langfristigen Anlagehorizont und Durchhaltevermögen haben Anleger in der Vergangenheit selbst Krisen mit starken und lang andauernden Kursrücksetzern gut überstanden – ganz egal ob Hyperinflation (1923), Weltkriege (1914-1918 und 1939-1945), Währungsreformen (z.B. 1948 bei der Umstellung von Reichsmark/Rentenmark auf D-Mark), US-Finanzkrise (2008), Eurokrise (2011) oder Corona-Krise (2020).

Bei einem breit diversifizierten Portfolio gibt es nur wenige Szenarien, die einen Totalverlust möglich erscheinen lassen. Vorstellbar wären beispielsweise eine Enteignung von Kapitalanlegern durch den Staat, eine Wirtschaftsordnung ohne Kapitalmärkte oder der Zusammenbruch der gesamten Zivilisation. Für einige Szenarien gäbe es mögliche Lösungen wie den Übertrag des Vermögens in ein Land, das einen staatlichen Zugriff verhindert. In anderen Szenarien wäre es dagegen fraglich, ob der Vermögenserhalt Priorität hat, wenn es um das eigene Überleben geht. Der Totalverlust mag in den Köpfen vieler Anleger herumspucken und ihr Verhalten unbewusst beeinflussen, bei einer guten Anlagestrategie und deren handwerklich guter Umsetzung ist und bleibt er dennoch äußerst unwahrscheinlich.

Fazit

Die persönliche Risikotoleranz hängt von vielen individuellen Faktoren ab. Sie sollte nicht mit dem Risikoempfinden gleichgesetzt werden. So ist das empfundene Risiko, in Aktien zu investieren, unter potenziellen Anlegern oft hoch, das tatsächliche Risiko aber meist geringer als wahrgenommen. Dies gilt insbesondere, wenn die Faktoren Anlagehorizont und Diversifikation von Anlegern richtig eingesetzt werden. So reduziert ein langer Anlagehorizont die Wahrscheinlichkeit, aufgrund marktbedingter Schwankungen an Börsen Verluste zu erleiden, während Diversifikation das anlagenspezifische Risiko bei Aktien mindert.

Wer lernt, Risiko bei Aktien nicht mit Volatilität gleichzusetzen und die unvermeidlichen Schwankungen der Kurse auszuhalten, wird weniger emotional handeln und die Schwankungen sogar nutzen können. Dabei hilft auch ein Blick in die Vergangenheit. Schließlich sind viele der sogenannten „Worst-Case-Szenarien“ bereits einmal eingetreten und die Börsen haben sich immer wieder davon erholt. Wer hier Durchhaltevermögen zeigt, kann sein Kapital langfristig nicht nur vor dem Risiko des Kaufkraftverlusts schützen, sondern sogar mehren. Zu guter Letzt sollten Anleger die Risiken ihrer Anlagen verstehen, bewerten und bei einem möglichen Eintreten auch in Zukunft aushalten können. Dies bedarf einer kontinuierlichen Auseinandersetzung mit den Anlagen und Kapitalmärkten.

Als professioneller Vermögensverwalter mit langjähriger Erfahrung unterstützen wir Sie bei der Umsetzung. Gerne besprechen wir mit Ihnen gemeinsam Ihre individuelle Situation und bieten Ihnen Lösungen an, die zu Ihren Anforderungen passen.

Informieren Sie sich über unsere Fonds, deren Chancen sowie Risiken auf den jeweiligen Fondsseiten.

Die Wertentwicklung basiert auf Daten zum 24.08.2023 und wurde nach BVI-Methode berechnet. Die dargestellten Anlageergebnisse beinhalten sämtliche Fondskosten, nicht aber den Rücknahmeabschlag, der vollumfänglich im Fondsvermögen verbleibt und somit langfristigen Anlegern zugute kommt. Historische Wertentwicklungen lassen keine Rückschlüsse auf ähnliche Entwicklungen in der Zukunft zu. Der Fonds kann auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben oder nach unten unterworfen sein. Bitte lesen Sie den Verkaufsprospekt und das Basisinformationsblatt, bevor Sie eine Anlageentscheidung treffen. Beides finden Sie auf der jeweiligen Fondsseite des RIV Rationalinvest VVF, des RIV Aktieninvest Global und des RIV Zusatzversorgung kostenfrei und in deutscher Sprache. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache finden Sie hier.