Vermögensanlage für Stiftungen ist nicht einfach. Neben den Gegebenheiten und Risiken der Kapitalmärkte müssen Stiftungen bei der Kapitalanlage spezifische gesetzliche Rahmenbedingungen beachten. Dies bringt gerade in einem Umfeld mit aktuell steigenden Zinsen und hoher Inflation besondere Herausforderungen mit sich. Schließlich müssen Stiftungen ihr Vermögen erhalten und laufende Erträge zur Erfüllung ihres Stiftungszwecks generieren.

Doch wie kann dies im gegenwärtigen wirtschaftlichen Umfeld gelingen? Auf welche gesetzliche Basis können Stiftungen dabei bauen? Und wie können sowohl die Kaufkraft des Grundstockvermögens erhalten als auch laufende Erträge zur Erfüllung des Stiftungszwecks erwirtschaftet werden?

Vermögensanlage für Stiftungen: Herausforderungen des wirtschaftlichen Umfelds

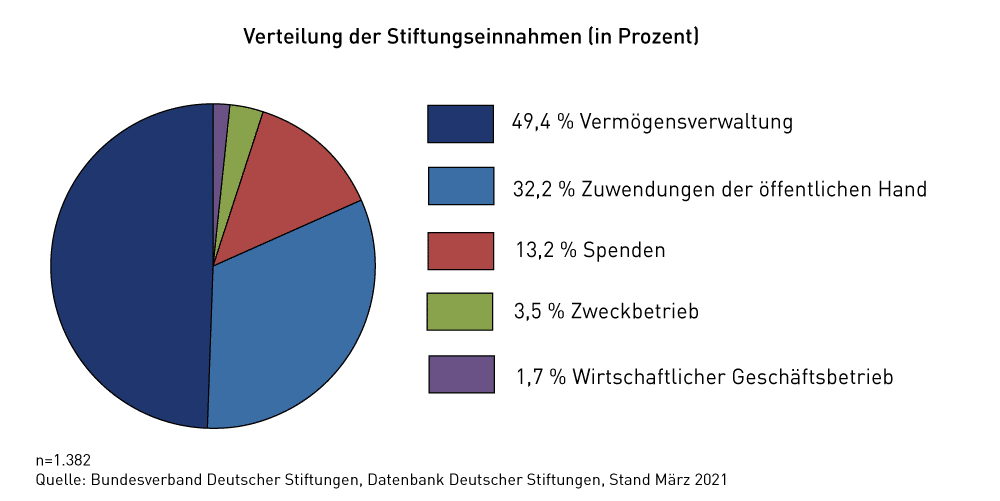

Eine durchdachte Vermögensanlage spielt für Stiftungen eine zentrale Rolle: Laut Daten des Bundesverbandes Deutscher Stiftungen stammt gut die Hälfte der Einnahmen von Stiftungen aus der Vermögensverwaltung (siehe Abbildung 1).

In der Vermögensanlage für Stiftungen waren und sind festverzinsliche Einlagen fester Bestandteil, um das Risiko in der Allokation von Stiftungsvermögen zu senken. Was lange ein bewährtes Instrument in der Kapitalanlage war, wurde erstmals in der Null-Zins-Phase zum Knackpunkt. Stiftungen hatten Probleme, aus festverzinslichen Anlagen laufende Einnahmen zur Erfüllung ihres jeweiligen Stiftungszwecks zu erwirtschaften. Negativzinsen sorgten dafür, dass Banken Verwahrentgelte auf Einlagen erhoben und verschärften die problematische Lage von Stiftungen weiter. Stiftungsverantwortliche schichteten Bankeinlagen daher zwar oft in Fonds um, allerdings in Fonds mit hohen Anteilen an Anleihen. Das grundlegende Problem blieb daher weiterhin bestehen.

Abbildung 1: Verteilung der Stiftungseinnahmen (in Prozent)

Auch die Zinserhöhungen der letzten Monate haben an dieser grundlegenden Problematik nichts geändert. Die Renditen vieler Anleihen liegen weiterhin unter der Inflationsrate, so dass die Realverzinsung in weiten Teilen negativ bleibt (Details siehe www.riv.de/stiftungen ). Dazu kommt, dass die steigenden Leitzinsen zu Kursverlusten bei Anleihen führten. Diese Wertverluste belasten Stiftungen mit einem hohen Renten-Allokationsanteil bis heute und zeigen, dass deutliche Kursschwankungen, wenn auch temporär, auch bei Anleihen auf der Tagesordnung stehen.

Auf welcher Basis können nun bei der Vermögensanlage für Stiftungen neue Wege gegangen werden, um wieder reale Erträge zur Erfüllung des Stiftungszwecks zu generieren?

Vermögensanlage für Stiftungen: die gesetzlichen Rahmenbedingungen

Zum 1. Juli 2023 trat die Reform des Stiftungsrechts in Kraft. Stiftungen hatten nach der Verabschiedung des Gesetzes 2021 zwei Jahre Zeit, ihre Satzungen an die neuen Gegebenheiten anzupassen. Die Reform modernisiert das Stiftungszivilrecht umfassend und schafft bundeseinheitliche Rechtsvorschriften, die bisherige Regelungen in den 16 Landesstiftungsgesetzen und im BGB ablösen und das Stiftungsrecht vereinheitlichen. Das Gesetz gilt für bestehende und zukünftige Stiftungen aller Art: gemeinnützige Stiftungen, Familienstiftungen, Unternehmensträgerstiftungen und unternehmensverbundene Stiftungen.

Unter anderem sieht das Gesetz neue Gründungsvoraussetzungen sowie neue Regelungen zur Satzungsänderung, zur Haftung der Gremien, zum Fusionsrecht, zur Transparenz und zur Vermögensanlage bei Stiftungen vor. So erweitert die Reform bei der Kapitalanlage den haftungsfreien Ermessensspielraum für Stiftungsorgane durch die Einführung einer Business Judgement Rule.

Business Judgement Rule – mehr Spielraum bei Anlageentscheidungen

Vermögensanlage bei Stiftungen war in der Vergangenheit ein heikles Thema für Stiftungsverantwortliche. Aufgrund der gesetzlichen Rahmenbedingungen lag der Fokus oft mehr auf der Umgehung von Risiken statt auf der Wahrnehmung von Chancen. In erster Linie sollten potenziell fehlerhafte Anlageentscheidungen vermieden werden, erst recht, wenn Stiftungsverantwortliche lediglich ehrenamtlich agierten.

Mit der Reform hat der Gesetzgeber nun mehr Sicherheit und Flexibilität für die Vermögensanlage bei Stiftungen geschaffen. Zusätzlich zu den bislang geltenden Grundsätzen wurde eine Business Judgement Rule eingeführt. Diese gewährt den Organmitgliedern der Stiftung einen haftungsfreien Ermessensspielraum. So liegt nun keine Pflichtverletzung eines Stiftungsorgans mehr vor, wenn dieses bei der Wahrnehmung der Geschäftsführungsaufgaben die gesetzlichen und satzungsgemäßen Vorgaben beachtet und auf Grundlage angemessener Informationen zum Wohl der Stiftung handelt.

Der Gesetzgeber sendet somit ein klares Signal an Stiftungsverantwortliche: Stiftungsvermögen ist aktiv zu bewirtschaften. Für die Vermögensanlage bei Stiftungen dürfen und sollen Vorstände ein kalkuliertes und kontrolliertes Risiko eingehen. Sofern ein ordnungsgemäßer Anlageprozess eingehalten wird, sind Anlageergebnisse – darunter auch Kursverluste – nicht mehr zwangsläufig ein Haftungsgrund für Stiftungsorgane.

Abbildung 2: Umfrageergebnisse „Gibt es in Ihrer Stiftung Anlagerichtlinien?“ (in Prozent)

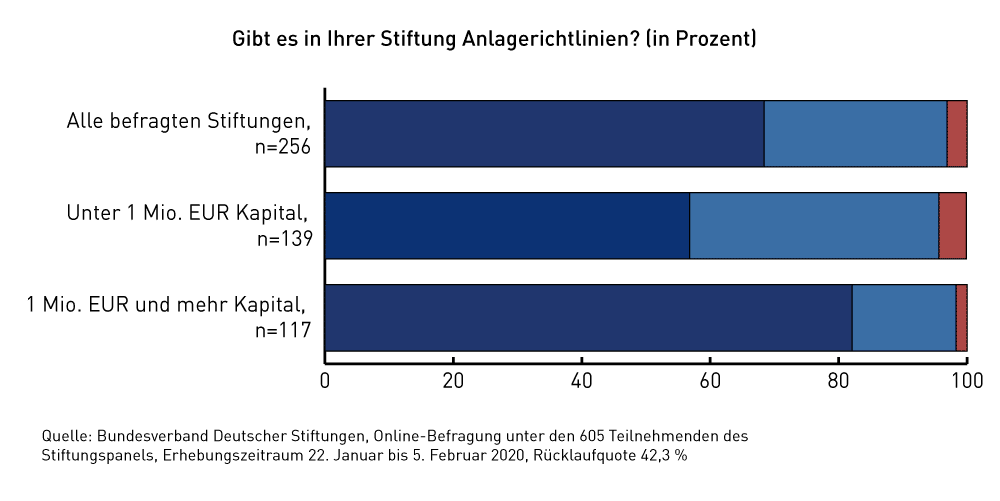

Haftungsgründe liegen nur dann vor, wenn Anlageentscheidungen nicht im Sinne der Business Judgement Rule getroffen wurden und daher geltendes Recht verstoßen oder ein Verstoß gegen die Sorgfaltspflichten eines ordentlichen und gewissenhaften Geschäftsführers vorliegt. Auch die Nichtbeachtung der Anlagerichtlinien der Stiftung ist ein Haftungsgrund. Nach wie vor verfügen viele Stiftungen jedoch nicht über Anlagerichtlinien (siehe Abbildung 2).

Dabei sind Anlagerichtlinien ein wirkungsvolles Instrument, um Leitplanken, Ziele und Risiken für die Vermögensanlage für Stiftungen festzulegen und Verantwortlichen einen Handlungsrahmen vorzugehen. Zudem können Anlagerichtlinien mit weniger Aufwand als die Satzung regelmäßig überarbeitet und an das aktuelle Marktgeschehen angepasst werden.

Doch auch ohne Anlageleitlinien bestehen vor dem neuen gesetzlichen Hintergrund nun größere Spielräume, bei der Vermögensanlage für Stiftungen auch auf risiko- und ertragreichere Anlageklassen wie Aktien zu setzen. Fällig werdende Rentenanlagen können so z.B. in Aktien umgeschichtet werden. Insgesamt erleichtern die neuen Regelungen die Generierung von Erträgen zur Erfüllung des Stiftungszwecks.

Neue Möglichkeiten bei Umschichtungsgewinnen

Stiftungsvermögen besteht aus dem Grundstockvermögen, also dem unantastbaren Kernvermögen und dem sonstigen Vermögen. Das Grundstockvermögen setzt sich aus dem bei der Errichtung der Stiftung eingebrachten Kapital und späteren Vermögenszustiftungen zusammen. Gewinne, die aus der Veräußerung von Grundstockvermögen (z.B. Aktien oder Immobilien) stammen, sogenannte Umschichtungsgewinne, dürfen nun zur Erfüllung des Stiftungszwecks verwendet werden. Dazu sollte die Satzung der Stiftung beschreiben, ob, wann, wie und in welchem Umfang dies geschehen darf. Stiftungen, deren Satzungen noch keine entsprechende Regelung enthält, sollten entsprechende Grundsätze festlegen, um spätere Probleme mit Stiftungsaufsicht und Finanzamt zu vermeiden.

Fazit

Die Reform des Stiftungsrechts gibt Verantwortlichen bei der Vermögensanlage von Stiftungen mehr Flexibilität und Sicherheit. Zudem sind Stiftungsvorstände dazu verpflichtet, das Stiftungsvermögen aktiv zu bewirtschaften und so Erträge zu generieren, die dem Stiftungszweck zugutekommen.

Dafür bieten sich Anlagen in Sachwerte und Produktivkapital wie Aktien an. Langfristig verschaffen diese einen guten Schutz vor Kaufkraftverlust und die Aussicht auf reale Erträge.

Unseren Aktienfonds RIV Zusatzversorgung haben wir speziell für die Bedürfnisse von Stiftungen konzipiert. Die jährliche Ausschüttung des Fonds erfolgt unabhängig von Börsenentwicklungen und wird entsprechend der Inflation erhöht, d.h. sie ist kaufkraftstabil und planbar. Daneben soll der RIV Zusatzversorgung auch die Kaufkraft des angelegten Stiftungsvermögens langfristig mindestens erhalten.

Der Fonds setzt die bereits seit 25 Jahren erfolgreich bewährten Anlageleitlinien der RIV um. Damit haben wir Anleger langfristig sicher durch alle Börsen- und Wirtschaftslagen gebracht.

Für ein unverbindliches Informationsgespräch über unseren Aktienfonds und die Gestaltungsmöglichkeiten von Stiftungen stehen wir Ihnen gemeinsam mit unserem externen Stiftungsexperten selbstverständlich gerne zur Verfügung.

Vermögensanlage für Stiftungen ist nicht einfach. Neben den Gegebenheiten und Risiken der Kapitalmärkte müssen Stiftungen bei der Kapitalanlage spezifische gesetzliche Rahmenbedingungen beachten. Dies bringt gerade in einem Umfeld mit aktuell steigenden Zinsen und hoher Inflation besondere Herausforderungen mit sich. Schließlich müssen Stiftungen ihr Vermögen erhalten und laufende Erträge zur Erfüllung ihres Stiftungszwecks generieren.

Doch wie kann dies im gegenwärtigen wirtschaftlichen Umfeld gelingen? Auf welche gesetzliche Basis können Stiftungen dabei bauen? Und wie können sowohl die Kaufkraft des Grundstockvermögens erhalten als auch laufende Erträge zur Erfüllung des Stiftungszwecks erwirtschaftet werden?

Vermögensanlage für Stiftungen: Herausforderungen des wirtschaftlichen Umfelds

Eine durchdachte Vermögensanlage spielt für Stiftungen eine zentrale Rolle: Laut Daten des Bundesverbandes Deutscher Stiftungen stammt gut die Hälfte der Einnahmen von Stiftungen aus der Vermögensverwaltung (siehe Abbildung 1).

Abbildung 1: Verteilung der Stiftungseinnahmen (in Prozent)

In der Vermögensanlage für Stiftungen waren und sind festverzinsliche Einlagen fester Bestandteil, um das Risiko in der Allokation von Stiftungsvermögen zu senken. Was lange ein bewährtes Instrument in der Kapitalanlage war, wurde erstmals in der Null-Zins-Phase zum Knackpunkt. Stiftungen hatten Probleme, aus festverzinslichen Anlagen laufende Einnahmen zur Erfüllung ihres jeweiligen Stiftungszwecks zu erwirtschaften. Negativzinsen sorgten dafür, dass Banken Verwahrentgelte auf Einlagen erhoben und verschärften die problematische Lage von Stiftungen weiter. Stiftungsverantwortliche schichteten Bankeinlagen daher zwar oft in Fonds um, allerdings in Fonds mit hohen Anteilen an Anleihen. Das grundlegende Problem blieb daher weiterhin bestehen.

Auch die Zinserhöhungen der letzten Monate haben an dieser grundlegenden Problematik nichts geändert. Die Renditen vieler Anleihen liegen weiterhin unter der Inflationsrate, so dass die Realverzinsung in weiten Teilen negativ bleibt (Details siehe www.riv.de/stiftungen ). Dazu kommt, dass die steigenden Leitzinsen zu Kursverlusten bei Anleihen führten. Diese Wertverluste belasten Stiftungen mit einem hohen Renten-Allokationsanteil bis heute und zeigen, dass deutliche Kursschwankungen, wenn auch temporär, auch bei Anleihen auf der Tagesordnung stehen.

Auf welcher Basis können nun bei der Vermögensanlage für Stiftungen neue Wege gegangen werden, um wieder reale Erträge zur Erfüllung des Stiftungszwecks zu generieren?

Vermögensanlage für Stiftungen: die gesetzlichen Rahmenbedingungen

Zum 1. Juli 2023 trat die Reform des Stiftungsrechts in Kraft. Stiftungen hatten nach der Verabschiedung des Gesetzes 2021 zwei Jahre Zeit, ihre Satzungen an die neuen Gegebenheiten anzupassen. Die Reform modernisiert das Stiftungszivilrecht umfassend und schafft bundeseinheitliche Rechtsvorschriften, die bisherige Regelungen in den 16 Landesstiftungsgesetzen und im BGB ablösen und das Stiftungsrecht vereinheitlichen. Das Gesetz gilt für bestehende und zukünftige Stiftungen aller Art: gemeinnützige Stiftungen, Familienstiftungen, Unternehmensträgerstiftungen und unternehmensverbundene Stiftungen.

Unter anderem sieht das Gesetz neue Gründungsvoraussetzungen sowie neue Regelungen zur Satzungsänderung, zur Haftung der Gremien, zum Fusionsrecht, zur Transparenz und zur Vermögensanlage bei Stiftungen vor. So erweitert die Reform bei der Kapitalanlage den haftungsfreien Ermessensspielraum für Stiftungsorgane durch die Einführung einer Business Judgement Rule.

Business Judgement Rule – mehr Spielraum bei Anlageentscheidungen

Vermögensanlage bei Stiftungen war in der Vergangenheit ein heikles Thema für Stiftungsverantwortliche. Aufgrund der gesetzlichen Rahmenbedingungen lag der Fokus oft mehr auf der Umgehung von Risiken statt auf der Wahrnehmung von Chancen. In erster Linie sollten potenziell fehlerhafte Anlageentscheidungen vermieden werden, erst recht, wenn Stiftungsverantwortliche lediglich ehrenamtlich agierten.

Mit der Reform hat der Gesetzgeber nun mehr Sicherheit und Flexibilität für die Vermögensanlage bei Stiftungen geschaffen. Zusätzlich zu den bislang geltenden Grundsätzen wurde eine Business Judgement Rule eingeführt. Diese gewährt den Organmitgliedern der Stiftung einen haftungsfreien Ermessensspielraum. So liegt nun keine Pflichtverletzung eines Stiftungsorgans mehr vor, wenn dieses bei der Wahrnehmung der Geschäftsführungsaufgaben die gesetzlichen und satzungsgemäßen Vorgaben beachtet und auf Grundlage angemessener Informationen zum Wohl der Stiftung handelt.

Der Gesetzgeber sendet somit ein klares Signal an Stiftungsverantwortliche: Stiftungsvermögen ist aktiv zu bewirtschaften. Für die Vermögensanlage bei Stiftungen dürfen und sollen Vorstände ein kalkuliertes und kontrolliertes Risiko eingehen. Sofern ein ordnungsgemäßer Anlageprozess eingehalten wird, sind Anlageergebnisse – darunter auch Kursverluste – nicht mehr zwangsläufig ein Haftungsgrund für Stiftungsorgane.

Haftungsgründe liegen nur dann vor, wenn Anlageentscheidungen nicht im Sinne der Business Judgement Rule getroffen wurden und daher geltendes Recht verstoßen oder ein Verstoß gegen die Sorgfaltspflichten eines ordentlichen und gewissenhaften Geschäftsführers vorliegt. Auch die Nichtbeachtung der Anlagerichtlinien der Stiftung ist ein Haftungsgrund. Nach wie vor verfügen viele Stiftungen jedoch nicht über Anlagerichtlinien (siehe Abbildung 2).

Abbildung 2: Umfrageergebnisse „Gibt es in Ihrer Stiftung Anlagerichtlinien?“ (in Prozent)

Dabei sind Anlagerichtlinien ein wirkungsvolles Instrument, um Leitplanken, Ziele und Risiken für die Vermögensanlage für Stiftungen festzulegen und Verantwortlichen einen Handlungsrahmen vorzugehen. Zudem können Anlagerichtlinien mit weniger Aufwand als die Satzung regelmäßig überarbeitet und an das aktuelle Marktgeschehen angepasst werden.

Doch auch ohne Anlageleitlinien bestehen vor dem neuen gesetzlichen Hintergrund nun größere Spielräume, bei der Vermögensanlage für Stiftungen auch auf risiko- und ertragreichere Anlageklassen wie Aktien zu setzen. Fällig werdende Rentenanlagen können so z.B. in Aktien umgeschichtet werden. Insgesamt erleichtern die neuen Regelungen die Generierung von Erträgen zur Erfüllung des Stiftungszwecks.

Neue Möglichkeiten bei Umschichtungsgewinnen

Stiftungsvermögen besteht aus dem Grundstockvermögen, also dem unantastbaren Kernvermögen und dem sonstigen Vermögen. Das Grundstockvermögen setzt sich aus dem bei der Errichtung der Stiftung eingebrachten Kapital und späteren Vermögenszustiftungen zusammen. Gewinne, die aus der Veräußerung von Grundstockvermögen (z.B. Aktien oder Immobilien) stammen, sogenannte Umschichtungsgewinne, dürfen nun zur Erfüllung des Stiftungszwecks verwendet werden. Dazu sollte die Satzung der Stiftung beschreiben, ob, wann, wie und in welchem Umfang dies geschehen darf. Stiftungen, deren Satzungen noch keine entsprechende Regelung enthält, sollten entsprechende Grundsätze festlegen, um spätere Probleme mit Stiftungsaufsicht und Finanzamt zu vermeiden.

Fazit

Die Reform des Stiftungsrechts gibt Verantwortlichen bei der Vermögensanlage von Stiftungen mehr Flexibilität und Sicherheit. Zudem sind Stiftungsvorstände dazu verpflichtet, das Stiftungsvermögen aktiv zu bewirtschaften und so Erträge zu generieren, die dem Stiftungszweck zugutekommen.

Dafür bieten sich Anlagen in Sachwerte und Produktivkapital wie Aktien an. Langfristig verschaffen diese einen guten Schutz vor Kaufkraftverlust und die Aussicht auf reale Erträge.

Unseren Aktienfonds RIV Zusatzversorgung haben wir speziell für die Bedürfnisse von Stiftungen konzipiert. Die jährliche Ausschüttung des Fonds erfolgt unabhängig von Börsenentwicklungen und wird entsprechend der Inflation erhöht, d.h. sie ist kaufkraftstabil und planbar. Daneben soll der RIV Zusatzversorgung auch die Kaufkraft des angelegten Stiftungsvermögens langfristig mindestens erhalten.

Der Fonds setzt die bereits seit 25 Jahren erfolgreich bewährten Anlageleitlinien der RIV um. Damit haben wir Anleger langfristig sicher durch alle Börsen- und Wirtschaftslagen gebracht.

Für ein unverbindliches Informationsgespräch über unseren Aktienfonds und die Gestaltungsmöglichkeiten von Stiftungen stehen wir Ihnen gemeinsam mit unserem externen Stiftungsexperten selbstverständlich gerne zur Verfügung.

Informieren Sie sich über unsere Fonds, deren Chancen sowie Risiken auf den jeweiligen Fondsseiten.

Historische Wertentwicklungen lassen keine Rückschlüsse auf ähnliche Entwicklungen in der Zukunft zu. Die Fonds können auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben oder nach unten unterworfen sein. Sollten die im Fonds nach Deckung der Kosten erzielten Erträge nicht für die Ausschüttung ausreichen, kann der Fonds die Ausschüttungen aus dem verfügbaren Bankguthaben des Fonds entnehmen (Substanzausschüttung). Dies kann zur Minderung des Anteilswerts führen. Bitte lesen Sie den Verkaufsprospekt und das Basisinformationsblatt, bevor Sie eine Anlageentscheidung treffen. Beides finden Sie auf der jeweiligen Fondsseite des RIV Rationalinvest VVF, des RIV Aktieninvest Global und des RIV Zusatzversorgung kostenfrei und in deutscher Sprache. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache finden Sie hier.