Am 30. Oktober ist es wieder soweit: Weltspartag. Seit seiner Einführung im Jahr 1924 zum 1. Internationalen Sparkassenkongress in Mailand erinnert der Weltspartag die Menschen weltweit daran, dass aller Wohlstand mit den ersten Münzen in der Spardose beginnt.

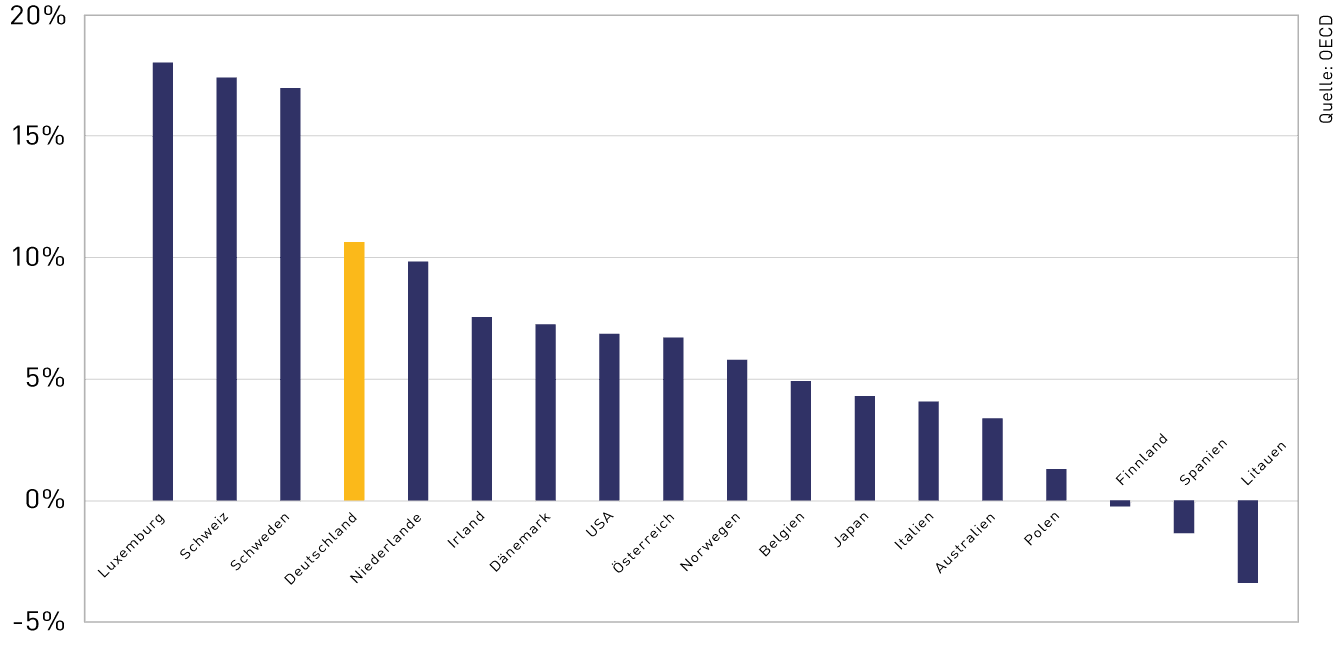

Besonders in Deutschland wird der Spargedanke bis heute gelebt, bezeichnen sich die Deutschen doch gerne auch als „Sparweltmeister“. In den letzten Jahren legten sie im Durchschnitt 10 Prozent ihres verfügbaren Einkommens auf die hohe Kante. Nicht schlecht, aber im internationalen Vergleich doch eher Mittelmaß, wie Abbildung 1 aufzeigt. Nichtsdestotrotz sammelten sich allein im zweiten Quartal 2020 laut Bundesbank 2,6 Billionen Euro auf Tages- und Festgeldkonten sowie Sparbüchern der deutschen Bürger an. Ein verbreitetes Sparmotiv ist dabei die private Altersvorsorge.

Abbildung 1: Sparraten der Haushalte

Doch sind diese traditionellen verzinslichen Sparformen, die am Weltspartag beworben werden, dafür wirklich noch geeignet?

Mit dem Ausbruch der Finanzkrise 2008 fiel der Startschuss für die weltweite Senkung des Zinsniveaus, die bis heute andauert. Regierungen verabschiedeten massive schuldenfinanzierte Hilfspakete. Eine Schuldenspirale kam in Gang. Zentralbanken senkten weltweit die Leitzinsen immer weiter und betrieben fortan eine ultralockere Geldpolitik einschließlich gigantischer Anleihen-Aufkaufprogramme. Die Zinslast wird für Staaten niedrig gehalten, um die wachsende Schuldenaufnahme fortlaufend zu ermöglichen.

Infolge der Corona-Pandemie hat sich die globale Staatsverschuldung nun noch einmal deutlich verschärft und damit die Nullzinsen, die mittlerweile auch schon zu negativen Zinsen mutiert sind, langfristig zementiert. Das heißt im Umkehrschluss, dass Sparer auf lange Zeit nicht mit höheren Sparzinsen rechnen können. Zudem knabbert die Inflation an den Geldwerten und immer mehr Banken müssen Negativzinsen auf Guthaben verlangen. Sparer erleiden damit unwiederbringliche Kaufkraftverluste.

Angesichts dieser Entwicklungen ist neben dem Spargedanken des Weltspartags insbesondere dessen pädagogisches Anliegen, Finanzbildung in die Breiten der Bevölkerung zu tragen, ein umso wichtigerer Stellenwert zuzuschreiben. Übertragen auf die aktuelle Situation mit den enormen auf Konten brachliegenden Summen, führt das zur Frage, wie in der heutigen Zeit überhaupt Vermögen aufgebaut werden kann.

Abbildung 2: Langfristiger Vergleich von Anlageklassen; indexierte, reale Wertentwicklung zum Jahresende in US-Dollar (1970 = 100 $)

Für Privatanleger sind Sparbucheinlagen, Bargeld, Anleihen, Aktien, Immobilien und Gold gängige Anlageklassen. Abbildung 2 illustriert, weshalb Aktien von den voran genannten Anlageklassen als ertragreichste Anlage gelten. Sie bieten einen guten Schutz vor Geldentwertung und sind als Sachwert und Produktivkapital für den Kaufkrafterhalt und -zuwachs auf lange Sicht alternativlos. Dennoch fließt nur ein kleiner Teil der ersparten Gelder in Deutschland in die Aktienanlage, was schon jetzt dazu beigetragen hat, dass das durchschnittliche Nettogeldvermögen der Deutschen deutlich geringer ausfällt als in vielen anderen EU-Staaten.

Dabei haben Aktien zahlreiche weitere Vorteile. So sind Aktien jederzeit leicht liquidierbar. Durch eine breite internationale Streuung von Qualitätsaktien nach Ländern, Währungen und Branchen lassen sich Anlagerisiken ohne Ertragseinbußen reduzieren und Klumpenrisiken vermeiden.

Kursschwankungen von Aktien, die mitunter auch heftig wie jetzt zu Beginn der Corona-Pandemie ausfallen können, sind einer der Hauptgründe weswegen Anleger diese Anlageklasse meiden. Ein ausreichend langer Anlagehorizont und ein Blick in die Vergangenheit, in der Aktien über lange Zeit ihren Wert erhalten und sogar vermehr haben, sollte beruhigen und die Kursschwankungen ins Verhältnis rücken.

Da Privatanleger in aller Regel nicht die Zeit haben, Kapitalmärkte und Unternehmen im Detail zu analysieren und sich ein globales und wohldiversifiziertes Portfolio aus Einzelwerten aufzubauen, bietet sich der Erwerb eines aktiv gemanagten Investmentfonds an. Hier nimmt das Fondsmanagement dem Anleger alle Entscheidungen ab und passt die Zusammensetzung des Portfolios fortlaufend an die wirtschaftlichen Rahmenbedingungen an. Bei der Auswahl des Fonds sollte der Anleger neben den langfristigen Fondsergebnissen auch unbedingt auf die Kosten des Fonds achten, denn diese werden viel zu oft vernachlässig und müssen grundsätzlich durch die Fondsperformance wieder aufgeholt werden. Ein wichtiger Aspekt ist dabei der Kostenpunkt „Ausgabeaufschlag“. Während dieser verbreitet 5 % beträgt, gibt es auch sehr gut verwaltete kostengünstige Fonds ohne Ausgabeaufschlag.

In diesem Fall bieten sich RIV-Fonds an. Sie sind ertragreich, kostengünstig, transparent und unkompliziert. Gleichzeitig reduzieren sie Kapitalmarktrisiken für Anleger, indem die Anlagen innerhalb des Fonds international breit gestreut werden. Die langfristigen Anlageergebnisse der RIV-Fonds sprechen für sich, sodass diese regelmäßig zur Spitzengruppe vergleichbarer Fonds gehören.

Fazit

Der Weltspartag fördert also nicht allein den Spargedanken, sondern vielmehr auch die Verbreitung von Finanzwissen. Dass Finanzbildung in der heutigen Zeit zu kurz kommt, ist immer wieder gut belegt. Daher sollte der Weltspartag unbedingt erhalten bleiben und als Chance verstanden werden, Aufmerksamkeit in Richtung Finanzbildung zu lenken und diese zu fördern. Den Finanzen der Deutschen wäre damit auf jeden Fall langfristig enorm geholfen.

Informieren Sie sich über unsere Fonds, deren Chancen sowie Risiken auf den jeweiligen Fondsseiten.

Historische Wertentwicklungen lassen keine Rückschlüsse auf ähnliche Entwicklungen in der Zukunft zu. Die Fonds können auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben oder nach unten unterworfen sein. Bitte lesen Sie den Verkaufsprospekt und das Basisinformationsblatt, bevor Sie eine Anlageentscheidung treffen. Beides finden Sie auf der jeweiligen Fondsseite des RIV Rationalinvest VVF, des RIV Aktieninvest Global und des RIV Zusatzversorgung kostenfrei und in deutscher Sprache. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache finden Sie hier.