Jeder Konsument hat sie in den letzten Wochen wahrgenommen: die Inflation. Die Preise scheinen in der Realität sogar noch stärker anzuziehen als offiziell angegeben. Das von den Notenbanken prognostizierte baldige Ende der Preissteigerung ist aktuell nicht in Sicht und wird vermutlich auch noch eine Weile auf sich warten lassen. Auch Anleger sollten diese Entwicklung beobachten und entsprechend reagieren, um die Kaufkraft ihres Vermögens zu schützen. Was also hat es mit der Inflation auf sich? Und wie sollten Anleger sich jetzt verhalten?

Wie hoch ist die Inflation tatsächlich?

Die offiziell gemessene Inflationsrate und die tatsächliche, von Verbrauchern wahrgenommene Inflationsrate unterscheiden sich. Das zeigt eine von der Europäischen Kommission im Zeitraum von 2004 bis 2020 quartalsweise durchgeführte Umfrage zur wahrgenommenen Inflation der Bevölkerung im Euro-Raum. Das Resultat: Die wahrgenommene Inflation ist durchschnittlich fast fünf Prozentpunkte höher als die offiziell gemessene. Angesichts des sich schlagartig veränderten Konsumverhaltens infolge der Corona-Pandemie dürfte diese Diskrepanz inzwischen sogar noch deutlich höher ausfallen.

Die offiziell ausgewiesene Inflation basiert auf der Preisentwicklung eines vordefinierten, breitgefächerten Warenkorbs. Dieser soll das Konsumverhalten eines Durchschnittshaushaltes widerspiegeln, unterscheidet sich aber vom tatsächlichen und persönlichen Warenkorb teils drastisch.

Zum Beispiel werden in den USA für die Zusammensetzung und die Gewichtung der rund 80.000 Waren und Dienstleistungen im Warenkorb Umfragedaten verwendet, die zwar das durchschnittliche Konsumverhalten eines Haushaltes repräsentieren, allerdings dem aktuellen Konsumverhalten um zwei Jahre hinterherhinken. Gehen Verbraucher beispielsweise seltener ins Kino, weil sich immer mehr an Streaming-Angeboten auf dem neu erworbenen großen Flachbildschirm zuhause erfreuen, so fließt dies erst mit großer Verzögerung in den errechneten Verbraucherpreisindex ein. Die für die deutsche Inflationsberechnung zuständige Stelle, das Statistische Bundesamt, verwendet für ihre Gewichtungen Umfragedaten, die sogar nur alle fünf Jahre in einer Verbraucherstichprobe erhoben werden.

Einfluss der Coronavirus-Pandemie auf die offizielle Inflationsmessung

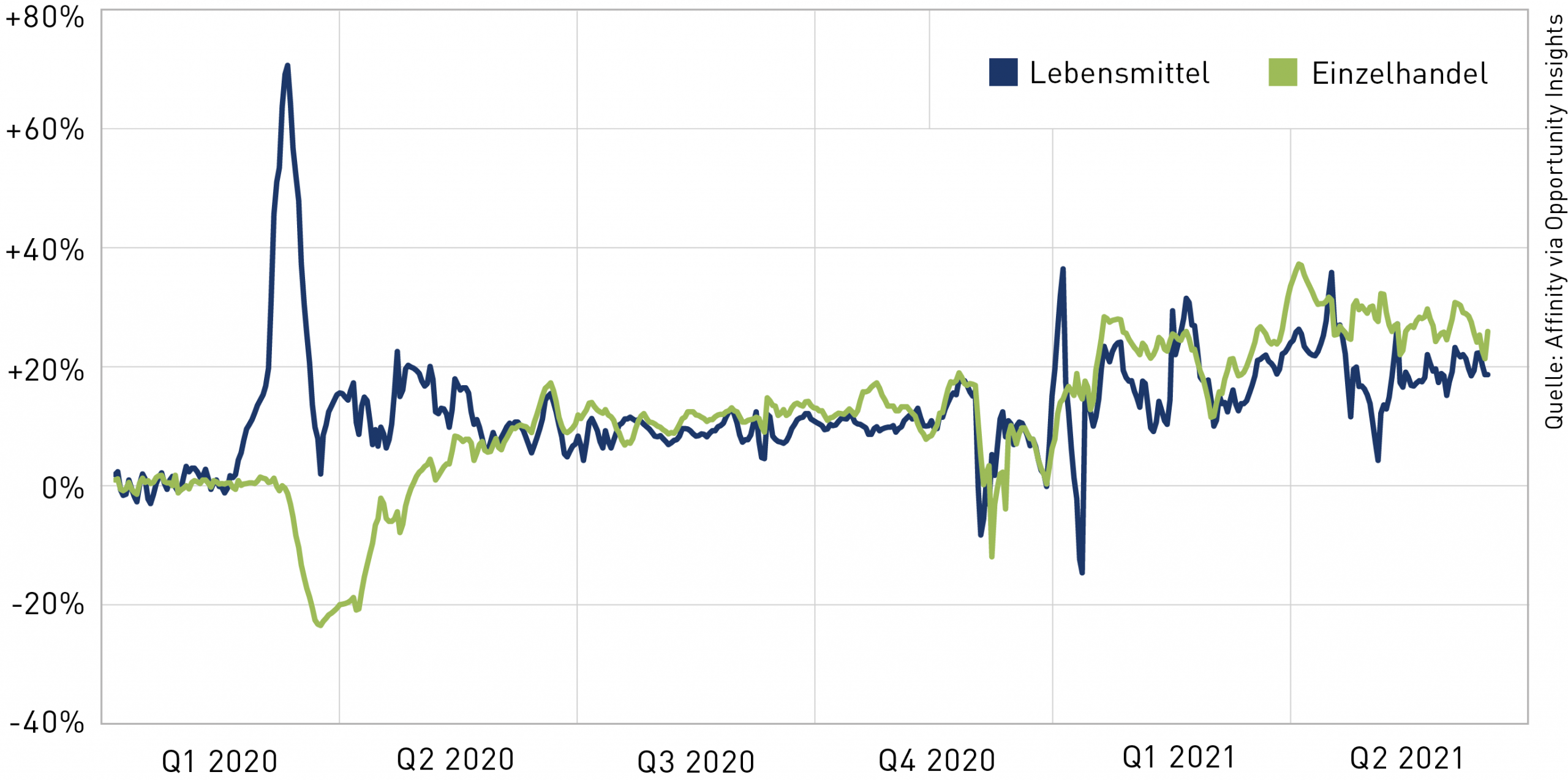

In der Coronavirus-Pandemie hat sich das Konsumverhalten drastisch verändert. Die offiziellen Inflationsdaten werden daher mit Gewichtungen berechnet, welche das Konsumverhalten vor der Pandemie widerspiegeln. Zu welchen Verzerrungen es dadurch bei der Messung der Inflation kommt, zeigen die jüngsten Daten über Verbraucherausgaben in USA (siehe Abbildung 1).

Abbildung 1: Veränderungen der Verbraucherausgaben in USA

Die Abweichung zwischen Vergleichs- und Basisjahr ist insbesondere in den Ausgabegruppen Einzelhandel und Lebensmittel groß. US- Amerikaner geben von ihrem verfügbaren Einkommen im Vergleich zum Vorjahr demnach 26,0 % mehr im Einzelhandel und 17,2 % mehr für Lebensmittel aus. Insbesondere die dazugehörigen Subkategorien wie Haushaltsgeräte (+6,9 %), Bekleidung (+5,6 %), Möbel (+8,6 %) und Lebensmittel (+2,2 %) haben sich im Monat Mai gegenüber dem Vorjahresmonat teilweise deutlich verteuert. Die starre Methodik der offiziellen Berechnung resultiert daher in einer massiven Untergewichtung der starken Preisveränderungen in diesen Kategorien und damit in einer zu gering ausgewiesenen Inflation im Vergleich zur „echten“ Inflation.

Doch selbst wenn die Gewichtungen laufend (mit Zeitverzögerung) angepasst werden, wie dies beispielsweise das Statistische Amt der Europäischen Union jeweils im Januar vollzieht, verzerrt die aufgrund der sinkenden Inzidenzen beschleunigte Rückkehr zum präpandemischen Konsumverhaltensmuster das offizielle Ergebnis.

Dies ist besonders beim Kraftstoff sichtbar. Als Vergleichsbasis für die Kraftstoffgewichtung in der diesjährigen Inflationsratenberechnung der EU wird der Verbrauch des letzten Jahres herangezogen. Dieser ist in den ersten sechs Monaten des vergangenen Jahres aufgrund eingeschränkter Reisefreiheit sowie der Zunahme des Homeoffice-Anteils im Vergleich zum pandemielosem Vorjahr 2019 deutlich gesunken, alleine in Deutschland um rund 13 %. Die schrittweise Rückkehr zur Normalität sorgt allerdings dafür, dass die Verkehrsaufkommen inzwischen wieder auf Vor-Corona-Niveau gestiegen sind. So ist beispielsweise das spanische Verkehrsaufkommen so hoch wie seit 15 Monaten nicht mehr und damit sogar noch höher als vor Corona. Die hohe Steigerung der Kraftstoffpreise in Deutschland im Mai von rund +28 % im Vergleich zum Vorjahr wird daher stark untergewichtet, was wiederum zu einer erheblichen Verzerrung führt.

In der Wahrnehmung deutscher Verbraucher ist die Inflation also deutlich stärker als die offizielle Statistik besagt. Preissteigerungen bei Produkten, die häufig gekauft werden, wie Lebensmittel oder Kraftstoff, fallen den Verbrauchern stärker auf als solche von selten gekauften Waren wie Fernsehern oder Waschmaschinen. Diesen Sachverhalt hat die italienische Großbank UniCredit bei der Berechnung einer bankeigenen Inflationsrate berücksichtigt, indem sie in ihrer Messung die Waren und Dienstleistungen im Warenkorb nach Kaufhäufigkeit gewichtet.

So haben beispielsweise Kraftstoffpreise in den Berechnungen der UniCredit einen Anteil von rund 10 % am Warenkorb, fast dreimal so viel wie bei der offiziellen Berechnung. Das Ergebnis: Die deutsche Inflationsrate für Mai ist mit 4,1 % um rund 1,6 Prozentpunkte höher als die amtlich ausgewiesene Inflationsrate von 2,5 % und damit auf dem höchsten Stand seit mehr als neun Jahren.

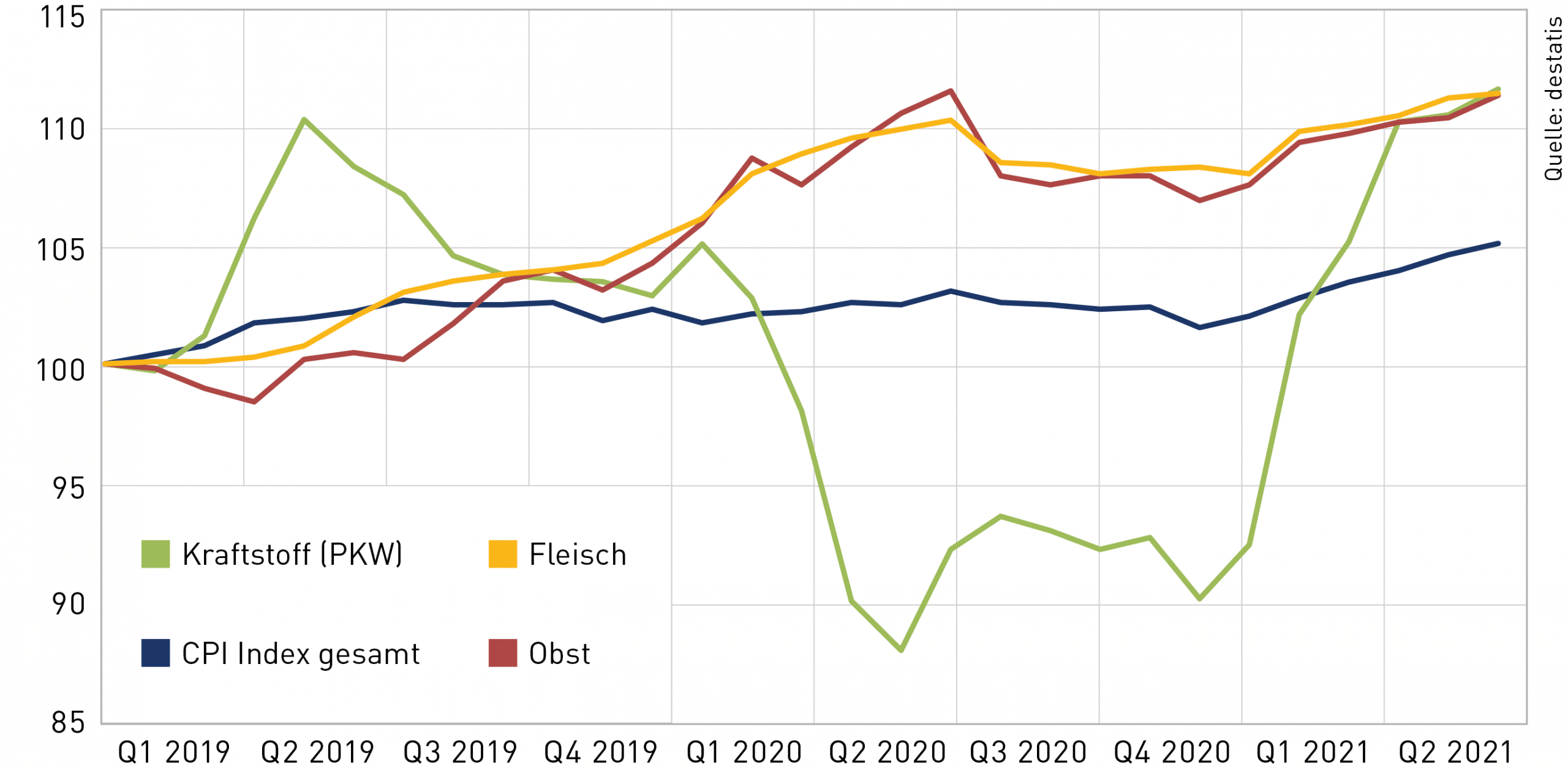

Jeder private Haushalt hat aufgrund seines individuellen Konsumverhaltens einen individuellen Warenkorb und somit eine persönliche Inflationsrate, die von offiziellen Messungen stark abweichen kann. Waren und Dienstleistungen des täglichen Bedarfs sind im Zeitraum von Januar 2019 bis Mai 2021 deutlich teurer geworden sind als es die ausgewiesene Inflationsrate vermuten lässt (siehe Abbildung 2). Während die kumulative Inflation nach der Methodik der offiziellen Messung in diesem Zeitraum 5,1 Prozentpunkte betragen hat, sind die Preise der ausgewählten Güter des täglichen Bedarfs wie Obst (+11,4 %), Fleisch (+11,5 %) und Kraftstoff (+11,7 %) im Vergleich dazu mehr als doppelt so viel gestiegen.

Abbildung 2: Verbraucherpreisindizes Deutschland

Warum ist Inflation für Sparer und Anleger von Bedeutung?

Während Verbraucher in der Rolle des Konsumenten die Inflation täglich wahrnehmen, berücksichtigen sie deren Auswirkungen in ihrer Rolle als Sparer oft wenig. Bei der Einschätzung der eigenen, langfristigen Vermögensbildung wird die kumulative Wirkung von Inflation massiv unterschätzt. Wer einmal nachrechnet, wie sehr die Inflation die Kaufkraft seines Vermögens über die Zeit schmälert, wird überrascht sein.

Ein Beispiel: Bei einer angenommenen 5 %-igen jährlichen Inflationsrate, die amtliche US-Inflationsrate im Monat Mai, würde die künftige Kaufkraft von 1.000 Euro in 5 Jahren auf 783,53 € und in 10 Jahren auf 613,91 € sinken. Das Täuschende für den Verbraucher daran ist, dass die 1.000 Euro nach Ablauf dieser Zeitspannen zwar immer noch nominal in voller Höhe verfügbar sind, der Betrag allerdings nur noch rund 78,35 % bzw. 61,39 % an Kaufkraft hat.

In Zeiten von Nullzinsen betrifft diese Problematik neben Bankguthaben und Bargeld auch verzinsliche Geldanlagen wie Tages- und Festgelder, Anleihen, Bausparverträge, private Rentenversicherungen usw. Diese Situation wird sich voraussichtlich auch nicht so bald ändern. Denn aufgrund der weltweit hohen Staatsverschuldungen werden Notenbanken die Zinsen noch lange Zeit niedrig halten müssen, insbesondere um die Zinslast der verschuldeten Staaten nicht aus dem Ruder laufen zu lassen.

Wie geht es mit der Inflation weiter?

Sowohl die europäische als auch die US-Notenbank gehen davon aus, dass höhere Inflationsraten nur eine temporäre Erscheinung sind. Als Grund werden sogenannte Basiseffekte genannt, die darauf beruhen, dass bei der Inflationsmessung die heutigen Preise mit den niedrigen von vor 12 Monaten in Relation gesetzt werden. Zwar haben sich inzwischen einige inflationstreibende Faktoren reduziert, sodass sich die Teuerungsrate in Deutschland im Juni 2021 leicht abschwächte. Doch sind Engpässe auf der Angebotsseite immer noch weit verbreitet. Vor allem in Sektoren mit langen Investitionsvorlaufzeiten wie Rohöl, Stahl, Kunststoffe sowie Mikrochips, die allesamt ihre Kapazitäten noch an das aktuelle Nachfrageniveau anpassen müssen, sorgt die Angebotsverknappung für Preisauftrieb. Je länger die Nachfrage das Angebot übersteigt, desto höher ist die Wahrscheinlichkeit einer Überhitzung der Wirtschaft, bei welcher sich Preis- und Lohnsteigerungen gegenseitig hochschaukeln, was in unkontrollierten Preisniveausteigerungen resultieren kann. Wir gehen daher davon aus, dass die Inflation länger auf einem höheren Niveau bleibt als von den Notenbanken erwartet.

Was bedeutet das für Anleger?

Für kurzfristige Gelder, die liquide gehalten werden müssen gibt es wenig Abhilfe. Inflation und Minuszinsen werden die Kaufkraft stetig verringern. Für langfristig anzulegende Gelder stellen Aktien eine attraktive Anlagemöglichkeit dar. Diese bieten einen guten Schutz vor Geldentwertung und sind als Sachwert und Produktivkapital für den Kaufkrafterhalt und -zuwachs auf lange Sicht alternativlos. Gerade Aktien qualitativ hochwertiger Unternehmen überstehen auch Krisenzeiten wie die Coronavirus-Pandemie und finden sich auch in unseren RIV-Fonds wieder. Unsere Fonds legen international breit gestreut in sorgfältig ausgewählte Qualitätsaktien an, mit ausgezeichneten Anlageergebnissen. Mehr Informationen finden Sie auf den jeweiligen Fondsseiten. Gerne stehen wir Ihnen auch für eine persönliches Gespräch zur Verfügung.

Lesen Sie mehr über unsere Fonds, deren Chancen sowie Risiken auf den Fondsseiten.

Historische Wertentwicklungen lassen keine Rückschlüsse auf ähnliche Entwicklungen in der Zukunft zu. Die Fonds können auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben oder nach unten unterworfen sein. Bitte lesen Sie den Verkaufsprospekt und das Basisinformationsblatt, bevor Sie eine Anlageentscheidung treffen. Beides finden Sie auf der jeweiligen Fondsseite des RIV Rationalinvest VVF, des RIV Aktieninvest Global und des RIV Zusatzversorgung kostenfrei und in deutscher Sprache. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache finden Sie hier.