Dem deutschen Privatanleger ist Sicherheit und Werterhalt wichtiger als Rendite. Unter den gängigen Anlageklassen wie Aktien, Anleihen, Sparbucheinlagen und Immobilien genießt Gold hierzulande einen besonderen Stellenwert, es gilt als krisen- und inflationssicher. Die Tatsache, dass Gold dennoch starken Schwankungen unterworfen ist und dabei weder Zinsen noch Dividenden abwirft, wird von Privatanlegern oft vernachlässigt.

Gold als Geldanlage

Gold ist ein schönes, glänzendes, nahezu unzerstörbares und seltenes Metall, welches von Menschen schon immer sehr geschätzt wurde. Auch unter den Deutschen erfreut sich Gold großer Beliebtheit. Mit einem Privatbesitz von mehr als 8.900 Tonnen bzw. rund 100 Gramm pro Kopf, gehören die Bundesbürger laut der ReiseBank-Goldstudie von 2019 weltweit zu den größten Goldbesitzern. Der Wunsch, Gold zu besitzen, ist dabei offensichtlich mit einem starken Sicherheitsbedürfnis verwurzelt, da in den vergangenen 120 Jahren Deutschland zwei Weltkriege, Hungersnöte, Währungsreformen, staatliche Enteignung sowie einige Börsenabschwünge erfahren hat.

Der Goldpreis wird durch Angebot und Nachfrage bestimmt. Da Gold nur in begrenzter Menge verfügbar ist und nicht jederzeit unbegrenzt gefördert werden kann, wird das Goldangebot als unelastisch bezeichnet. Das globale Goldvorkommen wird auf 244.000 Tonnen geschätzt. Die Menschheit hat bis heute davon schon etwa 187.000 Tonnen Gold gefördert, zuletzt in 2019 rund 3.500 Tonnen. Der Goldbestand wuchs damit um ca. 6 %. Die Goldnachfrage hingegen schwankt stärker als das Goldangebot, denn nur 8 % des Goldes finden in Industrie Verwendung, 50 % wird zu Schmuck weiterverarbeitet und der übrige Rest wird als Anlage erworben. Letztere Komponente ist diejenige, die am stärksten schwankt. Steigt nun die Goldnachfrage schneller als das Angebot wächst, wie es bspw. in Krisenzeiten oder bei ansteigender Inflation der Fall ist, so steigt folglich auch der Goldpreis.

Für Anleger gibt es generell zwei Motive in Gold zu investieren. Das erste Motiv ist rein spekulativer Natur, Anleger erwerben Gold um es wieder zu höheren Preisen zu verkaufen und damit einen Gewinn zu realisieren. Das zweite Motiv ist der Sicherheitsaspekt. Man möchte die Knappheit des Edelmetalls nutzen, um die Kaufkraft der Anlage zu erhalten und sich gegen globale Krisen jeglicher Art abzusichern, indem Gold auch als Zahlungsmittel genutzt werden kann.

Motiv 1: Gold als spekulatives Investment

Goldanleger profitieren ausschließlich von Wertsteigerungen, denn regelmäßige Erträge wie Zinsen oder Dividenden wirft das Edelmetall nicht ab. Solche Anleger können Gold als verbrieftes Wertpapier oder direkt physisch als Barren oder Münzen erwerben. Bei verbrieften Wertpapieren ist zu beachten, dass es Wertpapiere mit oder ohne physische Hinterlegung von Gold gibt und es hierbei Auslieferungsansprüche gibt oder eben nicht. Ohne Hinterlegung ist das Wertpapier lediglich eine schuldrechtliche Forderung gegen ein Finanzinstitut, welches in Krisenzeiten wenig Wert sein könnte. Die Besteuerung bei den verschiedenen Varianten unterscheidet sich und muss im Einzelfall geprüft werden. Bei physischem Erwerb von Gold gibt es auch zahlreiche Aspekte zu beachten. In diesem Zusammenhang ist es beispielsweise wichtig zu wissen, dass der Unterschied zwischen dem Goldankauf- und dem -verkaufpreis, insbesondere bei kleiner Stückelung, aktuell bis zu 25 % betragen kann. Konkret bedeutet das für den Anleger, dass der Goldpreis um 25 % steigen müsste, um alleine die Kaufkosten zu decken. Lagerkosten sind dabei noch nicht mit einbegriffen. Denn wenn man sein Gold aus Sicherheitsgründen nicht im eigenen Heim lagern möchte und sich externen Lageralternativen, wie dem Bankschließfach oder einem Zollfreilager, bedient, fallen Kosten an. Die Höhe dieser hängt einerseits von der Größe des Schließfachs und andererseits von dem Wert des gelagerten Goldes ab, schließlich muss das gelagerte Edelmetall auch versichert werden. In Summe können die Kosten einer Goldanlage demnach stark ansteigen, werden aber immer allein durch Wertsteigerung des Golds aufgeholt. Dies sollte von Anlegern nicht unterschätzt werden. Diese Tatsache wiegt umso schwerer, wenn man bedenkt, dass eine hohe Gewichtung der Anlagen in Gold für Anleger ein erhebliches Klumpenrisiko darstellen kann.

Motiv 2: Gold zum Werterhalt

Das Argument der Werterhaltfunktion von Gold wird häufig angeführt. In der Tat schaffte es Gold seinen Wert über einen sehr langen Zeitraum zu wahren. So konnte man beispielsweise im alten Rom für eine Feinunze Gold (31,10 Gramm) eine Toga, das Gewand des freien römischen Bürgers, erwerben. Heute entspricht der Gegenwert einer Feinunze Gold in etwa dem Preis eines Maßanzugs. Für Anleger, die allerdings auf ihre Altersvorsoge sparen und daher einen deutlich kürzeren Anlagehorizont haben, ist ein viele Generationen übergreifender Vergleichszeitraum von rund 2.000 Jahren eher unpassend.

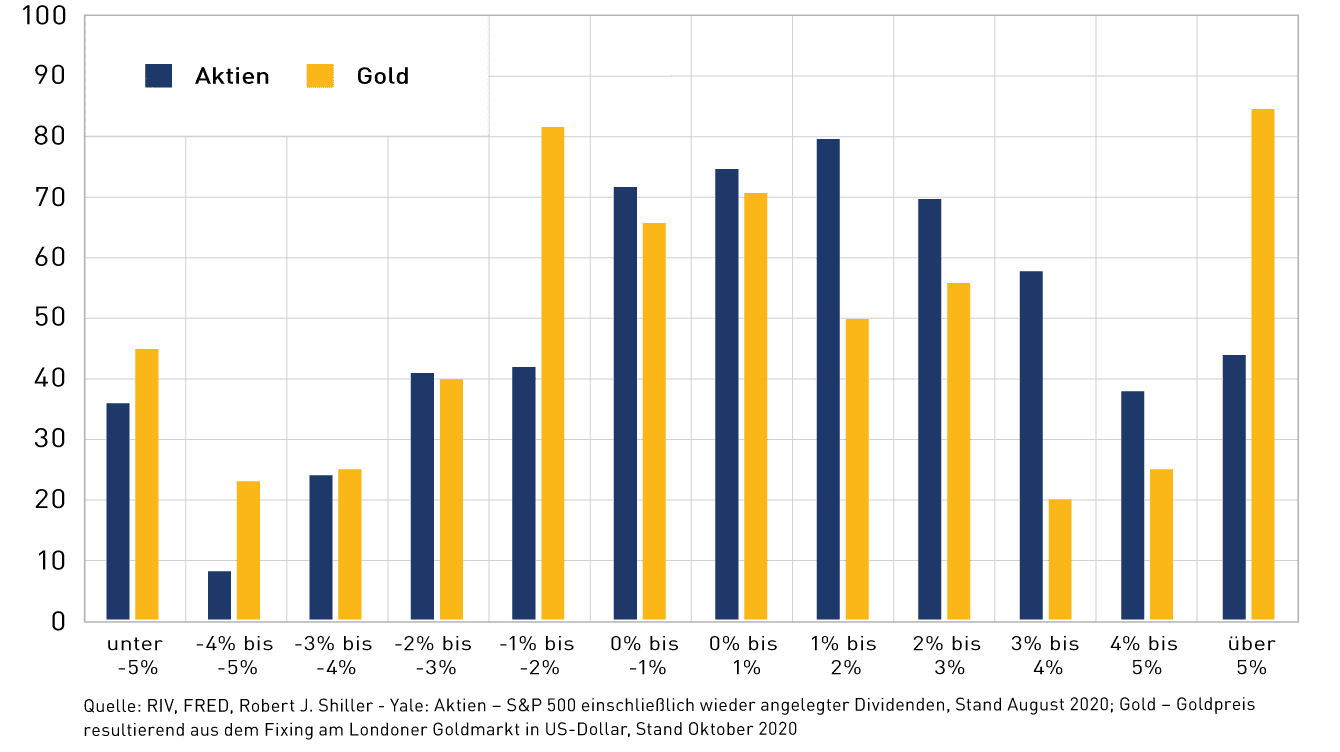

Ein geeigneteres Beispiel ist dann das folgende: Hätte ein damals 40-jähriger im Jahr 1980 sein Geld für seine Altersvorsorge in Gold angelegt, so hätte er nach 25 Jahren bei seinem Rentenbeginn einen Verlust von rund 37 % hinnehmen müssen. Ein deutscher Anleger hätte aufgrund einer schwächelnden Deutschen Mark, von 1980 bis zur Euro-Einführung 1999, sogar einen Verlust von 58% erfahren. Im ähnlichen Szenario könnte sich derselbe Anleger bei einer Anfangsinvestition im Jahr 1995 heute in 2020 mit einem üppigen Plus zur Ruhe setzen. Je nach Betrachtungszeitraum war Gold eine gute oder schlechte Anlage und hat seinen Wert nicht unbedingt erhalten. Betrachtet man den Goldpreis demnach im Zeitverlauf genauer, so stellt man fest, dass der Goldpreis stark schwankt. Wie stark, haben wir im Detail analysiert und dabei die Häufigkeit des Auftretens bestimmter Monatsergebnisse der beiden Anlageklassen Gold und Aktien betrachtet. Das Ergebnis ist in Abbildung 1 dargestellt.

Abbildung 1: Häufigkeit von Monatsergebnissen im Vergleich für den Betrachtungszeitraum: August 1971 (Ende des Goldstandards) bis zum August 2020

Hieraus ist ersichtlich, dass Gold stärker schwankt als Aktien. Die Häufigkeit besonders großer Ausschläge überwiegt bei Gold deutlich, sowohl im positiven als auch im negativen. Ebenso ist die Goldpreisentwicklung auf Monatssicht häufiger negativ, während die Aktienentwicklung häufiger positiv ist. Auf dieser Basis ist es nicht ersichtlich, weswegen Gold hierzulande als „wertstabile“ und „sichere“ Altersanlage wahrgenommen wird.

Ein Argument für Gold, welches die Funktion des Werterhalts ergänzt, ist die Nutzung von Gold als Zahlungsmittel in Notzeiten wie beispielsweise Währungskrisen, welchen oft Inflation oder gar Hyperinflation vorauslaufen. In der Vergangenheit wurde Gold und Silber aufgrund seiner Knappheit häufig als vorrangiges Zahlungsmittel genutzt, zuletzt im Goldstandard. Mittlerweile leben wir in einer Welt, in der Papiergeld ohne Deckung Gold als Standardzahlungsmittel abgelöst hat und das auch nicht ohne Grund. Dennoch sollte angemerkt werden, dass Zentralbanken auch heute noch große Goldbestände als Währungsreserve halten. Dieses Argument sollte in gleichem Maße für Anleger gelten, jedoch unter Beachtung aller oben angeführten Aspekte.

Unsere Perspektive

Prinzipiell ist jeder gut beraten, sich höchst privat etwas physisches Gold in wohlbedachter Stückelung zu beschaffen, um es in Notzeiten als Zahlungsmittel verwenden zu können. Dabei sollte das Gold an einem sicheren Ort aufbewahrt werden, welcher ohne Abhängigkeit von Dritten, wie beispielsweise einer Bank oder einem Goldhändler, zugänglich ist. Denn bei Krisen schließen Banken oft als erstes die Tore. Darüber hinaus waren Goldhändler, die für Kunden deren Goldbestände eingelagert hatten, in den letzten Jahren in Deutschland in zahlreiche Gold-Anlageskandale verwickelt, was Anlegern ihr Erspartes gekostet hat. Vorsicht ist geboten!

Grundsätzlich gehen Goldanleger immer ein politisches Risiko ein. Denn die Geschichte zeigt, dass vor allem in Zeiten schwieriger Staatsfinanzen auch demokratisch gewählte Regierungen im 20. Jahrhundert nicht davor zurückschreckten, den Goldbesitz stark zu regulieren oder gar zu verbieten und Goldbesitzer zur Zwangsabgabe zu festgelegten Preisen verpflichten. So wurde beispielsweise in Deutschland der Goldbesitz von 1923 bis 1955 eingeschränkt oder gar verboten und auch das 1933 eingeführte Goldverbot in den USA wurde erst 1974 wieder aufgehoben. Durch die neue EU-Richtlinie zur Geldwäsche, bei der Käufer ihre Personalien bei Edelmetallhändlern schon ab einem Betrag von 2.000 € offenlegen müssen, wäre ein solches Vorgehen auch heute leicht umzusetzen und ist nicht undenkbar.

Nicht unbeachtet lassen sollte man auch die Umweltauswirkungen und Arbeitsbedingungen bei der Goldförderung und -aufbereitung. Gerade in Ländern der Dritten Welt wird Gold oft unter widrigen Bedingungen gefördert und unter Einsatz von umweltschädlichen und hochgiftigen Chemikalien wie Quecksilber gewonnen. Die Auswirkungen auf Umwelt und Menschen sind nicht zu vernachlässigen und sollten in die Entscheidung von Anlegern mit einfließen, insbesondere wenn Gold lediglich zur Spekulation verwendet wird.

Abbildung 2: Langfristiger Vergleich von Anlageklassen; indexierte, reale Wertentwicklung zum Jahresende in US-Dollar (1970 = 100 $)

Zur langfristigen Anlage eignen sich Aktien besser als Gold. Aktien haben bisher immer wieder den vielen Krisen getrotzt und gelten langfristig als ertragreichste Anlage, wie Abbildung 2 eindrucksvoll darstellt. Aktien bieten eine hohe Liquidität und gleichzeitig schützt ihr Sachwertcharakter vor inflationären Entwicklungen. Im Gegensatz zu Gold ist eine Anlage in Aktien auch ein Investment in Produktivkapital, welches dem Anleger ermöglicht, neben Kurssteigerungen auch über Dividendenausschüttungen am Erfolg des Unternehmens zu partizipieren. Ein Investment in Aktien ermöglicht zudem ebenfalls eine indirekte Anlage in Gold, beispielsweise durch das Erwerben von Unternehmensanteilen von Goldminenbetreibern, deren Ergebnis naturgemäß stark vom Goldpreis abhängig ist. Hierbei ist auch eine qualifizierte Auswahl der Betreiber unter Einbeziehung von Umweltaspekten möglich. Für Privatanleger kann es allerdings anspruchsvoll und zeitaufwendig sein, Kapitalmärkte und Unternehmen im Detail zu analysieren und Entwicklungen zu verfolgen.

Diese Mühe kann und möchte nicht unbedingt jeder auf sich nehmen. In diesem Fall bietet sich eine professionelle Verwaltung von Vermögen an, die Anlegern mehr Zeit für das verschafft, was ihnen persönlich wichtig ist.

Hier bieten RIV-Fonds einen Mehrwert. Sie sind ertragreich, kostengünstig, transparent und unkompliziert. Zudem reduzieren sie Kapitalmarktrisiken für Anleger, indem die Anlagen innerhalb des Fonds international breit gestreut werden. Die langfristigen Anlageergebnisse der RIV-Fonds sprechen für sich, sodass diese regelmäßig zur Spitzengruppe vergleichbarer Fonds gehören.

Lesen Sie mehr über unsere Fonds, deren Chancen sowie Risiken auf den Fondsseiten.

Historische Wertentwicklungen lassen keine Rückschlüsse auf ähnliche Entwicklungen in der Zukunft zu. Die Fonds können auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben oder nach unten unterworfen sein. Bitte lesen Sie den Verkaufsprospekt und das Basisinformationsblatt, bevor Sie eine Anlageentscheidung treffen. Beides finden Sie auf der jeweiligen Fondsseite des RIV Rationalinvest VVF, des RIV Aktieninvest Global und des RIV Zusatzversorgung kostenfrei und in deutscher Sprache. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache finden Sie hier.