Unter dem Motto „Mehr Fortschritt wagen“ hat die Ampel-Koalition vor einigen Monaten ihre Arbeit aufgenommen und muss sich nun am selbst gegebenen Motto messen lassen. Doch bietet der Koalitionsvertrag auch Fortschrittliches für Sparer und Anleger?

Auf den ersten Blick durchaus. Der Sparer-Pauschbetrag, d.h. der Freibetrag für Kapitaleinkünfte, die jeder Anleger steuerfrei behalten darf, soll 2023 steigen – und zwar von 801 Euro auf 1.000 Euro für Alleinstehende sowie von 1.602 Euro auf 2.000 Euro für gemeinsam veranlagte Ehepaare.

Doch ist diese Erhöhung tatsächlich ein Fortschritt, eine positive Veränderung?

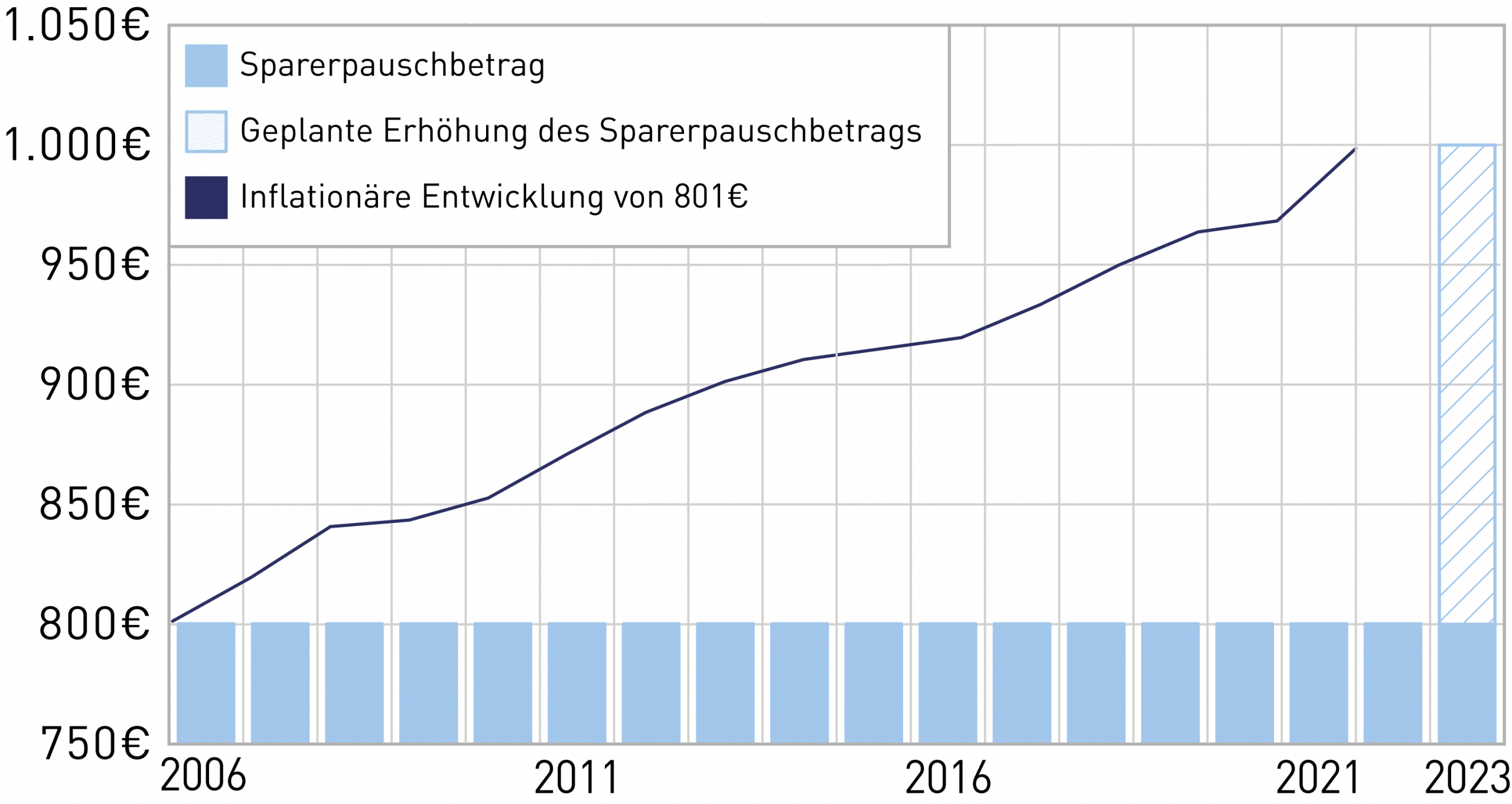

Der Sparer-Pauschbetrag liegt seit 2007 unverändert bei 801 Euro pro Person. Gleichzeitig war in den vergangenen 15 Jahren in vielen Bereichen ein Anstieg der Lebenshaltungskosten, aber auch der potenziellen Einkommensarten zu verzeichnen: zum Beispiel bei Lebensmittelpreisen, Energiekosten, Mietkosten, Löhnen, Immobilienpreisen und Aktienkursen. Aus diesem Grund wurde auch der Freibetrag beim Lohnsteuerabzug seit 2007 in fast allen Jahren erhöht, denn inflationäre Scheingewinne sollten nicht besteuert werden. Einzig unverändert blieb der Sparer-Pauschbetrag.

Abbildung 1: Inflationäre Entwicklung eines Betrags von 801 Euro und Entwicklung des Sparer-Pauschbetrags

Für die Waren und Dienstleistungen, die 2007 für den damals bereits geltenden Sparer-Pauschbetrag von 801 Euro erworben werden konnten, musste ein Verbraucher im Jahr 2021 über 997 Euro bezahlen. Die für 2023 geplante Erhöhung des Sparer-Pauschbetrags ist am Ende also lediglich eine Anpassung an die inflationären Entwicklungen der letzten 15 Jahre – und somit kein wirklicher Fortschritt für Anleger. Was bedeutet diese Erhöhung für Anleger, die den Sparer-Pauschbetrag voll ausnutzen? Auf die zusätzlichen 199 Euro Freibetrag müssen nicht 25 % Kapitalertragssteuer abgeführt werden. Gerundet bedeutet dies eine Steuerersparnis von 50 Euro pro Jahr – weniger als 1 Euro pro Woche. Für diese Summe bekommt ein Verbraucher heute nicht einmal mehr eine Kugel Eis. Eine spürbare Verbesserung sieht anders aus.

Wie schnell der Freibetrag aufgebraucht sein kann, zeigt eine kurze Modellrechnung: Die durchschnittliche Dividendenrendite von DAX-Werten liegt bei 3,06 % (Durchschnitt gewichtet nach Marktkapitalisierung). Bei diesem Wert ist der Sparer-Pauschbetrag bereits bei einem Depotvolumen von etwa 26.175 Euro ausgeschöpft. Kein Betrag, der ausreicht, um die Rentenlücke zu schließen.

Auf der anderen Seite stehen Anleger, die gerade erst mit dem Vermögensaufbau beginnen und deren Depotwert bzw. Erträge noch wesentlich niedriger sind. Den Sparer-Pauschbetrag werden sie nicht voll ausnutzen können und der nicht ausgenutzte Betrag geht unwiederbringlich verloren. Wenig Vermögende werden somit unnötigerweise benachteiligt. Sinnvoll und wünschenswert wäre es, wenn der noch nicht genutzte Sparer-Pauschbetrag auf Folgejahre übertragen und bei einem Anwachsen des Depotwerts später genutzt werden könnte.

Dies würde dann auch in solchen Fällen Abhilfe schaffen, in denen Anleger auf Fonds setzen und diese in bestimmten Jahren keine Erträge aufweisen, da sie z.B. nicht ausschütten oder keine Vorabpauschale anfällt, weil entweder eine negative Wertentwicklung vorliegt oder zufälligerweise zu diesem Zeitpunkt der Referenzzinssatz negativ ist. Aktuell verfällt der Sparer-Pauschbetrag dann für diese- Jahre, nur weil unglückliche Umstände dazu geführt haben. Das schafft falsche Anreize.

Langfristig betrachtet liegt der Sparer-Pauschbetrag heute – auch nach der noch ausstehenden Erhöhung – niedriger als vor 30 Jahren. Von 1993 bis 1999 betrug der Sparerfreibetrag 6.000 DM (3.068 Euro) pro Person. Von 2004 bis 2006 lag er immerhin noch bei 1.370 Euro pro Person. Was uns heute als Fortschritt verkauft wird, ist also letztendlich nicht einmal ein Stillstand.

Was kann man als Anleger aus der Thematik Sparer-Pauschbetrag mitnehmen? Der Sparer-Pauschbetrag ist keine große Hilfe bei der Altersvorsorge, ist ungerecht gegenüber weniger Vermögenden und setzt falsche Anreize in der Ansparphase. Langfristig wurde der Sparer-Pauschbetrag stetig gesenkt und die jetzige Erhöhung ist lediglich eine Anpassung an inflationäre Entwicklungen. Grundsätzlich ist es selten ratsam, Anlagen allein auf Grundlage vermeintlich attraktiver Steuergesetzgebung zu tätigen, denn Regierungen tendieren dazu, ihre Versprechen zu brechen und Steuern langfristig zu erhöhen. Aus diesem Grund muss die Anlage selbst werthaltig und langfristig vielversprechend sein.

Wer bei der Auflage unseres RIV Rationalinvest Vermögensverwalterfonds in diesen investiert hat, konnte seinen Depotwert bis heute um circa 150 % steigern und so effektiv Vermögen für seine private Altersvorsorge aufbauen.

Sie sind noch kein Kunde bei uns? Gerne besprechen wir mit Ihnen gemeinsam Ihre individuelle Situation und bieten Ihnen fortschrittliche Lösungen an, die zu Ihren Anforderungen passen.

Informieren Sie sich über unsere Fonds, deren Chancen sowie Risiken auf den jeweiligen Fondsseiten.

Historische Wertentwicklungen lassen keine Rückschlüsse auf ähnliche Entwicklungen in der Zukunft zu. Die Fonds können auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben oder nach unten unterworfen sein. Bitte lesen Sie den Verkaufsprospekt und das Basisinformationsblatt, bevor Sie eine Anlageentscheidung treffen. Beides finden Sie auf der jeweiligen Fondsseite des RIV Rationalinvest VVF, des RIV Aktieninvest Global und des RIV Zusatzversorgung kostenfrei und in deutscher Sprache. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache finden Sie hier.