Regulierung ist wichtig und richtig, denn sie fordert von Unternehmen die Einhaltung eines einheitlichen Regelwerks, in welchem ein fairer Wettbewerb mit gültigen Standards stattfinden kann und stellt den Anlegerschutz an wichtige Stelle. Dies fördert das Vertrauen von Verbrauchern in die Branche sowie in den dort tätigen Unternehmen und offenbart unehrliche Akteure durch Kontrollen und Aufsicht. So sollte es zumindest sein.

Seit vielen Jahren ufert die Regulierung der europäischen Finanzmärkte und auch der Fondsbranche jedoch ins Endlose aus und die Qualität der Regulierung ist zudem miserabel. Oftmals gut gemeinte Ideen weisen in der Umsetzung grobe handwerkliche Fehler und haarsträubende inhaltliche Defizite auf, die von einem grundsätzlich mangelnden Praxisverständnis von Gesetzgeber und Behörden zeugen. Darüber hinaus nehmen die großen Finanzmarktteilnehmer durch Lobbyarbeit zu Ungunsten kleinerer Wettbewerber auf die Regulierung Einfluss und fördern schwer umzusetzende Bürokratiemonster. Diese schlechte Regulierung verursacht einen immensen bürokratischen und IT-technischen Mehraufwand in der Umsetzung, aber auch im laufenden Betrieb. Insbesondere die umfangreiche Dokumentation und wiederkehrenden Berichtspflichten sind lästige Begleiter. Für Listen abhakende und Stempel schwingende Bürokraten ist dies vielleicht erfüllend, inhaltliche Erkenntnisse zur Sache werden aber dadurch nur selten gewonnen. Hinzu kommt, dass diese Bürokratie mit hohen und dauerhaften Kosten verbunden ist und gerade in kleineren Unternehmen kostbare personelle Ressourcen bindet, die anderswo sicherlich besser angebracht wären. Für Anleger wird indes kaum ein Nutzen geschaffen, eher im Gegenteil. Denn zu was solch ein auf ineffektive Bürokratie ausgerichtetes System führt, belegt die nicht von ungefähr kommende wachsende Anzahl an Finanzskandalen in Deutschland. Leider haben Gesetzgeber und Behörden im letzten Jahrzehnt die Lösung zur Verhinderung von Finanzskandalen in immer mehr schlechter Regulierung gesehen, anstatt eine wirksame und möglichst schlanke Regulierung zu schaffen.

Epizentrum dieser schlechten Regulierung ist seit Jahren Brüssel, welches seinen überbezahlten und mit üppigen Pensionen versehenen Beamtenapparat in unzähligen Behörden laufend beschäftigt halten muss. Inkompetente deutsche Politiker in Berlin tun ihr weiteres dazu den sowieso ungehemmt agierenden und moralisch verwerflichen, kapitalistischen Finanzsektor in seine Schranken zu verweisen. Welch simples Weltbild!

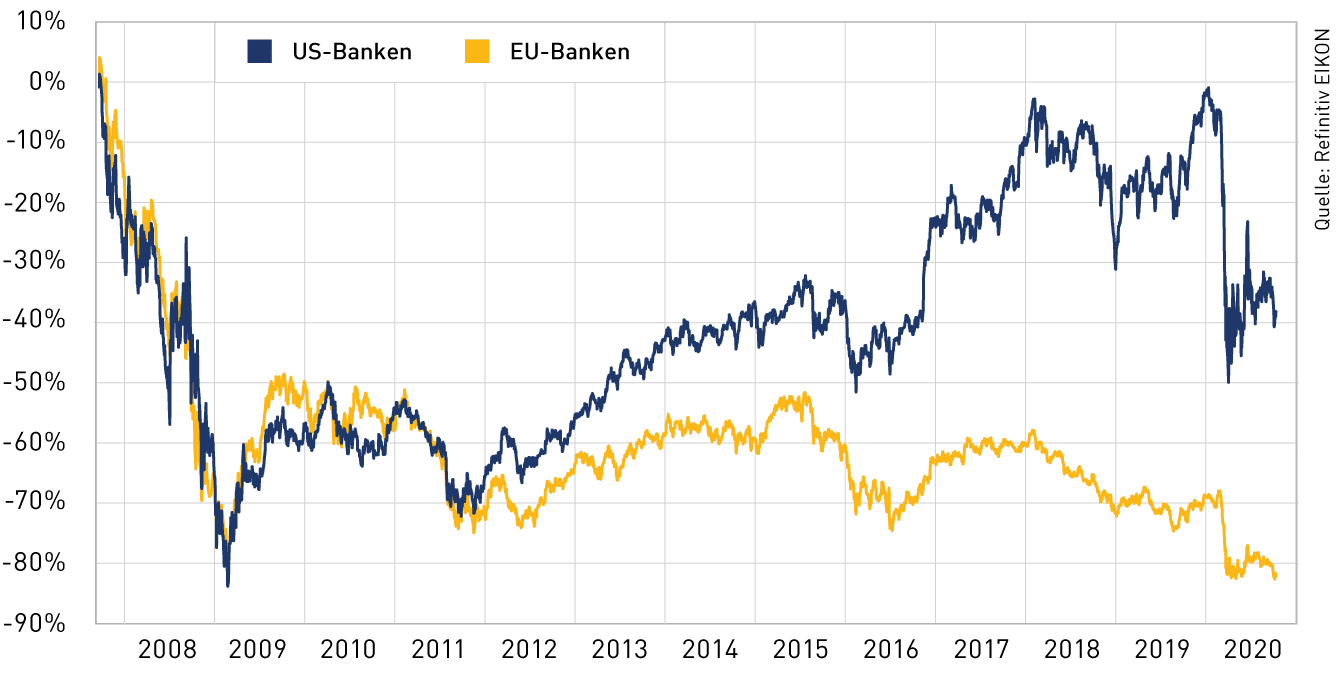

Gut sichtbar ist die EU-weite Überregulierung und schlechte Regulierung des Finanzsektors besonders am Beispiel der Banken. Europäische Banken haben einen beispiellosen Verlust an Wettbewerbsfähigkeit erlitten, der in internationaler Bedeutungslosigkeit gemündet ist und sich in einer katastrophalen Entwicklung derer Aktienkurse seit der Finanzkrise in 2008 widerspiegelt. Abbildung 1 illustriert, wie sich der Marktwert von europäischen Banken im Vergleich zu US-Banken entwickelt hat. US-Banken legten nach der Finanzkrise eine zwar nur langsame und langwierige Erholung hin, welche aber immerhin kurz vor Corona wieder Vor-Finanzkrise-Niveaus erreichte, bevor die Corona-Krise die Branche wieder stark belastete. Währenddessen bewegten sich die europäischen Banken stetig abwärts und unterschreiten mittlerweile die Tiefs der Finanzkrise.

Abbildung 1: Marktwert von EU-Banken und US-Banken

Abbildung 1: Marktwert von EU-Banken zum 16.10.2020

Man kann also konstatieren, dass etwas gehörig falsch läuft im europäischen Bankensektor. Während die größte amerikanische Bank, JP Morgan Chase, zum Mitte Oktober 2020 eine Marktkapitalisierung von 257.583 € Mio. aufweist, hat die größte europäische Bank HSBC eine Marktkapitalisierung von 68.807 € Mio. Besonders gebeutelt sind die deutschen Banken, die mittlerweile nicht einmal mehr unter den 15 größten europäischen Instituten nach Börsenkapitalisierung zu finden sind, wie Abbildung 2 zeigt. Aus unserer Sicht spielen Überregulierung und schlechte Regulierung hierbei hinter der alles übertünchenden und verheerenden Negativzinspolitik der Europäischen Zentralbank EZB sicherlich eine wesentliche und unrühmliche Rolle. Aus diesem Grund ist die RIV in ihren Fonds seit geraumer Zeit auch nur sehr selektiv und in geringem Umfang in europäische Bankenwerte investiert.

Unsere Perspektive

Als Kapitalverwaltungsgesellschaft ist die R.I. Vermögensbetreuung AG aber auch direkt von der Regulierungswut, speziell der Fondsbranche, betroffen. Für die Aufrechterhaltung der Erlaubnis zum Geschäftsbetrieb werden immer umfangreichere Verhaltens-, Organisations- und Transparenzpflichten gefordert, die in vielerlei Gesetzen, Verordnungen und Richtlinien verankert sind, wie zum Beispiel im Kapitalanlagegesetzbuch (KAGB), in der Markets in Financial Instruments Directive (MiFID I und II), der Markets in Financial Instruments Regulation (MiFIR), den Mindestanforderungen an das Risikomanagement von Kapitalverwaltungsgesellschaften (KAMaRisk), den Mindestanforderungen an die Compliance (MaComp), den Kapitalverwaltungsaufsichtliche Anforderungen an die IT (KAIT), der Verordnung zur Konkretisierung der Verhaltensregeln und Organisationsregeln nach dem Kapitalanlagegesetzbuch (KAVerOV) oder im Gesetz zur Umsetzung der zweiten Aktionärsrechterichtlinie (ARUG II), nur um einige zu nennen. Maßvolle Regulierung mit Fokus auf Inhalte und gesunden Menschenverstand sieht anders aus.

Die immer neuen Ausgeburten der Brüsseler Regulierungshölle prasseln also unaufhörlich auf die Fondsbranche ein. Die zutage gelegte Idiotie kennt dabei kaum Grenzen. So werden Liquiditätsinstrumente eingeführt, die Hasardeure befördern und damit Anleger schaden. Anleger werden mit nutzlosen Informationen so weit überfrachtet, dass wesentliche Informationen untergehen. Die wesentlichen Anlegerinformationen sind mit hohlen Phrasen und nichtssagenden, berechneten Indikatoren vollgepackt und beinhalten wenig wirklich wichtige Informationen. Die Beispiele schlechter Regulierung sind zahllos. Regulierung darf kein Selbstzweck sein und muss dem Anlegerschutz dienen.

Für die RIV genießt der Anlegerschutz höchste Priorität. Dies stellen wir unter anderem auch dadurch sicher, dass die RIV als Unternehmen genauso wie die Mitarbeiter selbst erheblich in RIV-Fonds investiert sind. Dadurch verfolgen wir die gleichen Interessen wie unsere Fondsanleger. Auch ist es der RIV wichtig maximale Transparenz für Anleger herzustellen, denn Transparenz schafft Vertrauen. Dies beginnt bei der Kommunikation. Unsere Homepage haben wir möglichst informativ gestaltet und alle Informationen sind in klarer Sprache leicht zugänglich gemacht. Hervorheben möchten wir insbesondere, dass die langfristig erzielten Ergebnisse für jeden einsehbar veröffentlicht werden. Unsere langfristigen Ergebnisse sind ein guter Startpunkt, um mehr über die RIV zu erfahren.

Historische Wertentwicklungen lassen keine Rückschlüsse auf ähnliche Entwicklungen in der Zukunft zu. Die Fonds können auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben oder nach unten unterworfen sein. Bitte lesen Sie den Verkaufsprospekt und das Basisinformationsblatt, bevor Sie eine Anlageentscheidung treffen. Beides finden Sie auf der jeweiligen Fondsseite des RIV Rationalinvest VVF, des RIV Aktieninvest Global und des RIV Zusatzversorgung kostenfrei und in deutscher Sprache. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache finden Sie hier.