Die wirtschaftlichen Auswirkungen der Coronavirus-Pandemie entfalten sich zunehmend, sind in ihrer Gänze aber immer noch schwer abzusehen. In Bezug auf die Preisentwicklung werden dabei sowohl die Möglichkeit einer Deflation als auch die einer anziehenden Inflation genannt. Da dieses Thema für Anleger und deren Auswahl von Anlageklassen von zentraler Bedeutung ist, möchten wir uns im Folgenden mit dieser Thematik auseinandersetzen und unsere Sichtweise darlegen.

Hintergrund

Die Coronavirus-Pandemie samt umgesetzter Lockdown-Maßnahmen führte zu einem zeitgleichen Einbruch von Angebot und Nachfrage. Zur Stützung der Wirtschaft sprangen Zentralbanken und Regierungen ein und schnürten Rettungspakete in bisher noch nie dagewesener Weise. Sowohl geldpolitisch als auch fiskalpolitisch wurden in der Art der Instrumente als auch in deren Höhe gänzlich neue Wege bestritten. In welchem Ausmaß sich die Corona-Krise samt bereitgestellten massiven Summen auf die Preisentwicklung auswirken wird ist unklar, denn entscheidende Faktoren wirken entgegengesetzt und wechselseitig, sodass deren Auswirkungen in Summe unklar und daher umstritten sind.

Unumstritten ist jedoch, dass eine anziehende Inflation für die immer höher verschuldeten Staaten nicht ungelegen käme. Denn schon vor der Coronavirus-Krise war in vielen Ländern die Verschuldung so hoch, dass eine schrittweise Entschuldung über eine finanzielle Repression, d.h. einer Inflationsrate, die über dem Verschuldungszins liegt, der gangbarste Weg war. Da die Staatsverschuldung durch die Corona-Krise nochmals weiter in die Höhe gesprungen ist, wird aus unserer Sicht die finanzielle Repression als Lösungsansatz dieses Problems in verstärkter Form weitergeführt werden. Alternativen hierzu wären eine schnelle Entschuldung über eine Hyperinflation, eine Reduzierung der Staatsausgaben und/oder eine Erhöhung der Staatseinnahmen. Ein Blick in den Bundeshaushalt lässt erahnen, was Bürgern bei solch einem Vorgehen bevorstehen würde. Beispielsweise könnten zur Sanierung die Sozialausgaben, der größte Posten im Bundeshaushalt, drastisch gekürzt werden oder neben einer deutlichen Erhöhung von bestehenden Steuern auch neue Steuern eingeführt werden, wie etwa eine Vermögensabgabe. Alle diese Alternativen bergen allerdings ein deutlich höheres Risiko in der Umsetzung. Im schlimmsten Fall könnten sich potentiell schwerwiegenden Folgen, wie beispielsweise sozialen Unruhen, realisieren. Aus Sicht der verschuldeten Staaten ist daher die schleichende Enteignung von Sparern über eine finanzielle Repression die komfortabelste Lösung.

Aktuelle Situation

Am Anfang der Coronavirus-Krise hatte die Wirtschaft, als die Verbreitung des Virus noch auf China beschränkt war, volkswirtschaftlich noch mit einem begrenzten Angebotsschock (plötzlich weniger vorhandene Güter) zu tun, der vor allem Lieferketten einzelner Unternehmen betraf. Eine nachfrageinduzierte Inflation war die Folge. Diese entsteht dann, wenn die gesamtwirtschaftliche Nachfrage mit den vorhandenen Produktionskapazitäten nicht bedient werden kann. Punktuell stark steigende Preise aufgrund eines zu geringen Angebots wurden zur Regel. Insbesondere bei Pandemie-Artikeln wie Schutzmasken und Desinfektionsmittel sowie bei bestimmten Medikamenten wie Ibuprofen oder Paracetamol, die alle größtenteils in China hergestellt werden, überstieg die Nachfrage das Angebot deutlich, was die Preise stark ansteigen ließ.

Abbildung 1: Inflationsrate Nahrungsmittel EU & USA, September 2019 – Juni 2020

Anschließend verschärfte sich die Problematik durch die weltweit getroffenen Maßnahmen von Lockdowns samt Grenzkontrollen. Die damit verbundene Einschränkung der Reisefreiheit für Saisonarbeiter und Erntehelfer führte auch in Europa in einigen Wirtschaftsbereichen zu einem Angebotsschock. Betrachtet man die in Abbildung 1 dargestellte Entwicklung der Nahrungsmittelpreise, so stellt man fest, dass diese sowohl in den USA als auch innerhalb der EU ab März deutlich anzogen. Dabei waren punktuell stark steigende Preise die Regel, wie etwa in der EU bei Obst mit 14,1 % und Fleisch mit 5,8 %. Im Vergleich dazu legte in Deutschland im Mai die Teuerungsrate bei Obst um +10,2 % und bei Fleisch um +9,2 % zu.

Nahezu alle Branchen waren durch die Maßnahmen des Abstandwahrens und Lockdowns betroffen, manche jedoch besonders stark. Gerade im Tourismus und der Gastronomie sind die Umsätze als Folge der Reise- und Kontaktbeschränkungen komplett eingebrochen. Gehaltskürzungen, massenhafte Entlassungen sowie die

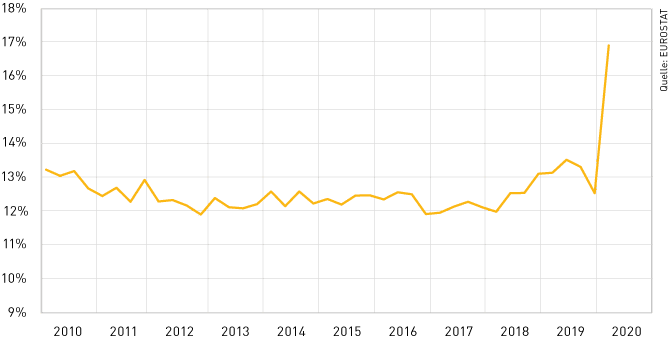

daraus resultierende Arbeitsplatzunsicherheit haben Vorsicht bei Verbrauchern hervorgerufen und die Nachfrage im Bereich der Nicht-Basiskonsumgüter, wie beispielsweise Automobile und Luxuswaren, ebenfalls stark gedämpft. Durch das kurzfristig veränderte Konsumverhalten mit einer Verschiebung hin zu einer höheren Gewichtung von Basiskonsumgütern, war die reale Inflation bei den Haushalten dementsprechend deutlich höher. Denn aufgrund der strikten Ausgangsbeschränkungen, Kontaktverbote und Geschäftsschließungen konnten viele Waren und Dienstleistungen, die im Verbraucherpreisindex enthalten sind zum Teil gar nicht bzw. nur eingeschränkt erworben werden. Im gleichen Schritt erhöhten Haushalte aufgrund der hohen Unsicherheit der Zukunftsaussichten ihre Sparquoten, wie die Abbildungen 2 und 3 zeigen.

Abbildung 2: Private Sparquote USA, 2010-2020

Abbildung 3: : Sparquote Haushalte EU, 2010-2020

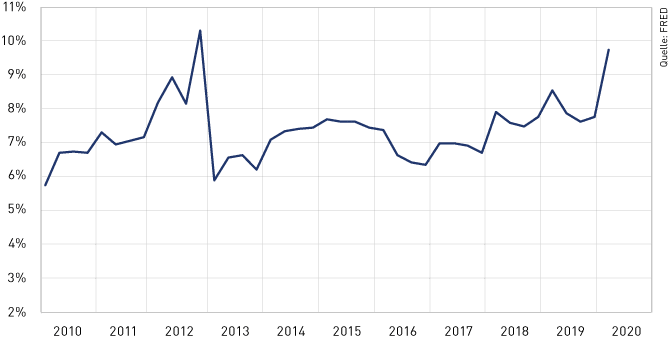

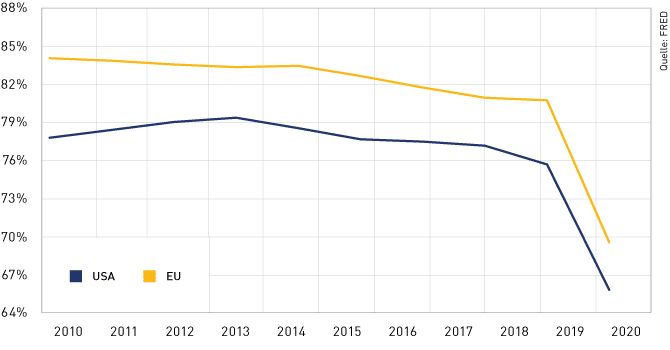

Unternehmen haben als Reaktion auf die wegfallende Nachfrage Kapazitäten nach unten angepasst um Kosten einzusparen (siehe Abb. 4). In USA wurden dabei Arbeitskräfte entlassen, die Arbeitslosenquote sprang in die Höhe (siehe Abb. 5). Europa setzte stark auf das arbeitsmarktpolitische Instrument der Kurzarbeit. Bei dieser werden Lohnkosten größtenteils vom Staat übernommen, Arbeitnehmer können ihre Stellen unter Lohneinbußen behalten.

Abbildung 4: Kapazitätsauslastung der Industrie EU & USA, 2015-2020

Abbildung 5: Arbeitslosenquote EU & USA

Seit den Lockerungen der Corona-Schutzmaßnahmen und der damit einhergehenden Öffnung von Geschäften, haben zahlreiche Unternehmen im Dienstleistungssektor, wie beispielsweise Friseure oder Gastronomiebetriebe, aufgrund verschärfter Auflagen mit gestiegenen Betriebskosten zu kämpfen und als Reaktion darauf ihre Preise erhöht. Eine angebotsinduzierte Inflation war die Folge, welche dann ausgelöst wird, wenn die Kosten der Unternehmen stärker als ihre eigenen Produktivitätszuwächse steigen und die Unternehmen so durch den zunehmenden Kostendruck zu Preissteigerungen gezwungen werden. In diesem Zusammenhang haben auch Fleischbetriebe mit steigenden Kosten zu kämpfen. Grund hierfür ist die Tatsache, dass sich einige davon in Deutschland zu Corona-Brennpunkten entwickelt haben. Die Politik wurde anschließend auf die dort schlechten Arbeitsbedingungen aufmerksam und forderte zu Änderungen bei deutlich schärferen Kontrollen auf. Ferner fordern Gewerkschaften höhere Löhne für Berufe wie zum Beispiel Pflegekräfte, Lieferanten und Kassiererinnen, was bei Durchsetzung ebenfalls zu steigenden Kosten führen würde. Ob auch in anderen Branchen mit einem verschärften Preisdruck zu rechnen ist bleibt abzuwarten. Wir erwarten jedoch nicht, dass im Zuge der Corona-Krise getätigte Preiserhöhungen zurückgenommen werden.

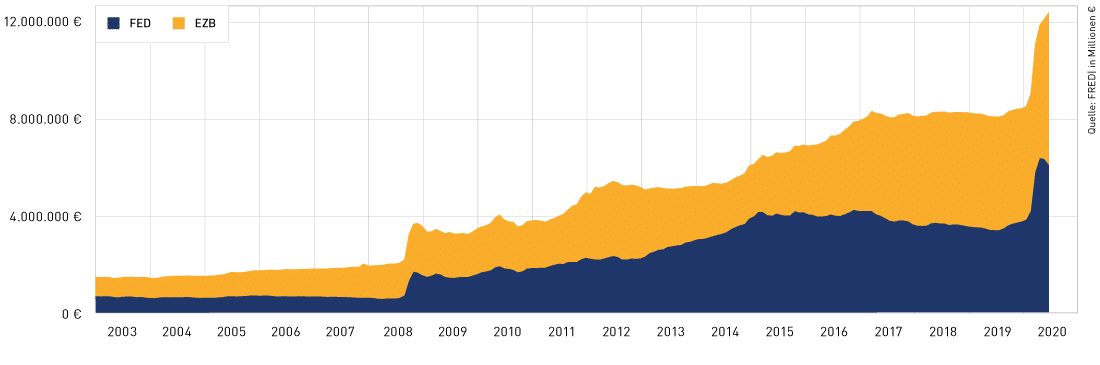

Zur Stützung der Wirtschaft haben Zentralbanken und Regierungen Rettungspakete in bisher noch nie dagewesener Höhe verabschiedet. Dadurch hat sich die Bilanzsumme der Zentralbanken in einem beispiellosen Maß ausgeweitet, wie in Abbildung 6 zu sehen ist.

Abbildung 6: Aggregierte Bilanzen – Federal Reserve Bank of America und Europäische Zentralbank

Wie die stark gestiegene Geldmenge die Inflation beeinflussen kann, beschreibt die aus der klassischen volkswirtschaftlichen Geldtheorie stammende Quantitätstheorie. Dabei ist die Geldmenge (M) neben der Geldumlaufgeschwindigkeit (V), dem realen Bruttoinlandsprodukt (Y) und dem Preisniveau (P) eine der vier Variablen der Quantitätsgleichung

M * V = P * Y

Laut Theorem müsste unter bestimmten Voraussetzungen eine Erhöhung der Geldmenge seitens der Zentralbank zu einer Erhöhung des Preisniveaus führen. Aus diesem Grund beleuchten wir im Folgenden die Entwicklung der Variablen Geldumlaufgeschwindigkeit und reales Bruttoinlandsprodukt.

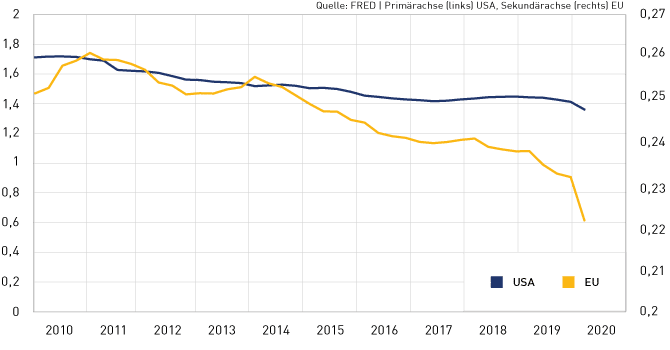

Konträr zur gestiegenen Geldmenge entwickelte sich die Umlaufgeschwindigkeit des Geldes, welche beschreibt, wie oft eine Geldeinheit innerhalb einer Periode für Umsätze verwendet wird. Zu beobachten ist, dass diese innerhalb des Euroraumes sowie der USA in der letzten Dekade tendenziell abgenommen hat und zusätzlich durch das veränderte Konsumverhalten und verstärkte Sparen der Haushalte aufgrund der Corona-Krise nochmals abgesackt ist (siehe Abb. 7).

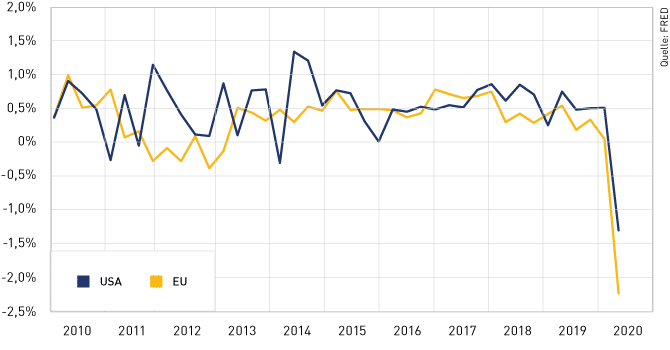

Das reale Bruttoinlandsprodukt drückt, um Preisänderungen bereinigt, die periodisch abgegrenzte wirtschaftliche Leistung einer Volkswirtschaft aus. Der durch die Corona-Krise verursachte wirtschaftliche Einbruch ist in Abbildung 8 deutlich sichtbar.

Abbildung 7: Umlaufgeschwindigkeit des Geldes M3 in USA und EU 2010-2020, FRED

Abbildung 8: Reales Bruttoinlandsprodukt USA & EU 2010-2020

Setzt man nun diese Entwicklungen in Zusammenhang mit der Quantitätsgleichung, so zeichnet sich in Summe ein uneinheitliches Bild ab. Einem noch nie dagewesenen Wachstum der Geldmenge steht eine fallende Umlaufgeschwindigkeit und ein zumindest kurzfristiger Einbruch der Wirtschaft gegenüber. Geht man aber davon aus, dass sich mittel- bis langfristig letztere beiden normalisieren, so könnte dies zu einem starken Anziehen der Inflation führen. Setzen sich die aktuellen Entwicklungen fort, so könnte Deflation das Resultat sein.

Schlussendlich spielen aber auch Erwartungen über künftige Preisentwicklungen sowohl bei Privathaushalten als auch bei Unternehmen und Staaten in der Formierung ihrer Kaufentscheidungen eine wesentliche Rolle und beeinflussen dadurch Nachfrage und Angebot maßgeblich. Inflationäre oder Deflationäre Entwicklungen können dementsprechend stark von Zukunftserwartungen der Marktteilnehmer getrieben sein und in sich selbsterfüllenden Spiralen ausarten. Aktuell sind die Inflationserwartungen der Verbraucher in den USA im Juli auf rund 3 % angestiegen.

Was wir erwarten

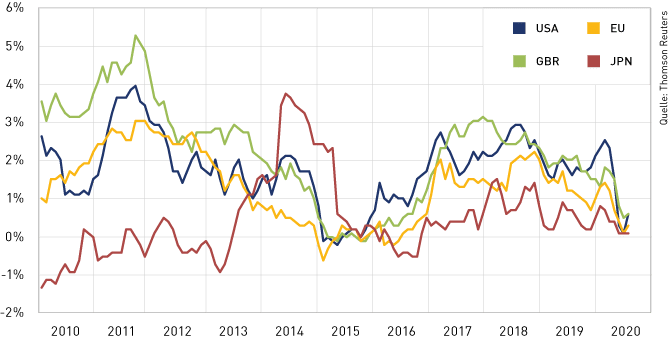

Zu Beginn der Corona-Krise konnten wir einen Rückgang der Inflation und in Teilen sogar deflationäre Ansätze beobachten. Neben direkten Auswirkungen der Coronavirus-Pandemie ist ein davon komplett unabhängiger Konflikt mitverantwortlich. Aufgrund des Preiskriegs zwischen Russland und Saudi-Arabien verbilligte sich Rohöl, welches als Energieträger einen großen Anteil an wirtschaftlichen Aktivitäten wie Produktion und Transport hat, im März stark und übte dadurch einen deflationären Preisdruck aus. Als Haupttreiber führten niedrigere Energiepreise dazu, dass die Inflationsrate in der EU im Januar noch bei 1,7 % lag, während sie im Mai auf 0,7 % sank. In den USA, Großbritannien sowie Japan sind die Inflationsraten seit Jahresanfang gefallen, wie die Abbildung 9 zeigt. Mit einer tiefgreifenden Deflation rechnen wir nicht. Unternehmen haben schon aggressiv Kapazitätsanpassungen vorgenommen und oben genannten Sondereffekt sehen wir ebenso als temporär an.

Abbildung 9: Inflationsraten, 2010 – 2020

Auf etwas längere Sicht erwarten wir, dass die Inflation wieder anzieht, vor allem weil es politisch so gewünscht ist. Notenbanken werden, wie man aktuell schon sieht, alles tun, um Deflation zu vermeiden. Dadurch steigt die Gefahr, dass über das Inflationsziel hinausgeschossen wird, welches auch „Overshooting“ genannt wird. Dies mit einbeziehend, gibt es schon erste Diskussionen darüber, dass Inflationsraten über dem Inflationsziel von 2 % (FED und EZB) für eine gewisse Zeit akzeptabel sind, um die niedrigeren Inflationsraten der Vergangenheit in Summe aufzuholen. Grundsätzlich erhöht dies die Gefahr, dass die Inflation außer Kontrolle gerät.

Was bedeutet das jetzt konkret für Anleger?

Renditen für verzinsliche Anlagen guter Bonität liegen aktuell deutlich unterhalb der aktuellen Inflationsrate. Aufgrund der weltweit hohen Staatsverschuldung rechnen wir damit, dass dies auch noch lange so bleiben wird. Sollte die Inflation anziehen und die Zinsen auf dem aktuellen Niveau verharren, werden die Realrenditen weiter sinken. Aufgrund des steigenden Inflationsrisikos halten wir es daher für sinnvoll den Anlageschwerpunkt auf Sachwerte und Produktivkapital zu legen. Diese bieten langfristig einen guten Schutz vor Inflation und die besten Chancen auf reale Erträge. Aktien sind dabei aufgrund der zahlreichen verschiedenen Unternehmensschwerpunkte in vielen Branchen und Ländern, bei gleichzeitiger börsentäglicher Handelbarkeit, das Anlageinstrument unserer Wahl. Mit einem Schwerpunkt auf Qualitätsaktien finden Sie diese in den RIV-Fonds wieder. Durch die weltweit breite Streuung vermeiden die RIV-Fonds Klumpenrisiken und bieten Anlegern eine leicht zugängliche Möglichkeit an oben genannten Chancen zu partizipieren. Mit ihren Ergebnissen gehören unsere Fonds branchenweit regelmäßig zur Spitzengruppe und sind außerdem kostengünstig.

Lesen Sie mehr über unsere Fonds, deren Chancen sowie Risiken auf den Fondsseiten.

Historische Wertentwicklungen lassen keine Rückschlüsse auf ähnliche Entwicklungen in der Zukunft zu. Die Fonds können auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben oder nach unten unterworfen sein. Bitte lesen Sie den Verkaufsprospekt und das Basisinformationsblatt, bevor Sie eine Anlageentscheidung treffen. Beides finden Sie auf der jeweiligen Fondsseite des RIV Rationalinvest VVF, des RIV Aktieninvest Global und des RIV Zusatzversorgung kostenfrei und in deutscher Sprache. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache finden Sie hier.

Die wirtschaftlichen Auswirkungen der Coronavirus-Pandemie entfalten sich zunehmend, sind in ihrer Gänze aber immer noch schwer abzusehen. In Bezug auf die Preisentwicklung werden dabei sowohl die Möglichkeit einer Deflation als auch die einer anziehenden Inflation genannt. Da dieses Thema für Anleger und deren Auswahl von Anlageklassen von zentraler Bedeutung ist, möchten wir uns im Folgenden mit dieser Thematik auseinandersetzen und unsere Sichtweise darlegen.

Hintergrund

Die Coronavirus-Pandemie samt umgesetzter Lockdown-Maßnahmen führte zu einem zeitgleichen Einbruch von Angebot und Nachfrage. Zur Stützung der Wirtschaft sprangen Zentralbanken und Regierungen ein und schnürten Rettungspakete in bisher noch nie dagewesener Weise. Sowohl geldpolitisch als auch fiskalpolitisch wurden in der Art der Instrumente als auch in deren Höhe gänzlich neue Wege bestritten. In welchem Ausmaß sich die Corona-Krise samt bereitgestellten massiven Summen auf die Preisentwicklung auswirken wird ist unklar, denn entscheidende Faktoren wirken entgegengesetzt und wechselseitig, sodass deren Auswirkungen in Summe unklar und daher umstritten sind.

Unumstritten ist jedoch, dass eine anziehende Inflation für die immer höher verschuldeten Staaten nicht ungelegen käme. Denn schon vor der Coronavirus-Krise war in vielen Ländern die Verschuldung so hoch, dass eine schrittweise Entschuldung über eine finanzielle Repression, d.h. einer Inflationsrate, die über dem Verschuldungszins liegt, der gangbarste Weg war. Da die Staatsverschuldung durch die Corona-Krise nochmals weiter in die Höhe gesprungen ist, wird aus unserer Sicht die finanzielle Repression als Lösungsansatz dieses Problems in verstärkter Form weitergeführt werden. Alternativen hierzu wären eine schnelle Entschuldung über eine Hyperinflation, eine Reduzierung der Staatsausgaben und/oder eine Erhöhung der Staatseinnahmen. Ein Blick in den Bundeshaushalt lässt erahnen, was Bürgern bei solch einem Vorgehen bevorstehen würde. Beispielsweise könnten zur Sanierung die Sozialausgaben, der größte Posten im Bundeshaushalt, drastisch gekürzt werden oder neben einer deutlichen Erhöhung von bestehenden Steuern auch neue Steuern eingeführt werden, wie etwa eine Vermögensabgabe. Alle diese Alternativen bergen allerdings ein deutlich höheres Risiko in der Umsetzung. Im schlimmsten Fall könnten sich potentiell schwerwiegenden Folgen, wie beispielsweise sozialen Unruhen, realisieren. Aus Sicht der verschuldeten Staaten ist daher die schleichende Enteignung von Sparern über eine finanzielle Repression die komfortabelste Lösung.

Aktuelle Situation

Am Anfang der Coronavirus-Krise hatte die Wirtschaft, als die Verbreitung des Virus noch auf China beschränkt war, volkswirtschaftlich noch mit einem begrenzten Angebotsschock (plötzlich weniger vorhandene Güter) zu tun, der vor allem Lieferketten einzelner Unternehmen betraf. Eine nachfrageinduzierte Inflation war die Folge. Diese entsteht dann, wenn die gesamtwirtschaftliche Nachfrage mit den vorhandenen Produktionskapazitäten nicht bedient werden kann. Punktuell stark steigende Preise aufgrund eines zu geringen Angebots wurden zur Regel. Insbesondere bei Pandemie-Artikeln wie Schutzmasken und Desinfektionsmittel sowie bei bestimmten Medikamenten wie Ibuprofen oder Paracetamol, die alle größtenteils in China hergestellt werden, überstieg die Nachfrage das Angebot deutlich, was die Preise stark ansteigen ließ.

Abbildung 1: Inflationsrate Nahrungsmittel EU & USA, September 2019 – Juni 2020

Anschließend verschärfte sich die Problematik durch die weltweit getroffenen Maßnahmen von Lockdowns samt Grenzkontrollen. Die damit verbundene Einschränkung der Reisefreiheit für Saisonarbeiter und Erntehelfer führte auch in Europa in einigen Wirtschaftsbereichen zu einem Angebotsschock. Betrachtet man die in Abbildung 1 dargestellte Entwicklung der Nahrungsmittelpreise, so stellt man fest, dass diese sowohl in den USA als auch innerhalb der EU ab März deutlich anzogen. Dabei waren punktuell stark steigende Preise die Regel, wie etwa in der EU bei Obst mit 14,1 % und Fleisch mit 5,8 %. Im Vergleich dazu legte in Deutschland im Mai die Teuerungsrate bei Obst um +10,2 % und bei Fleisch um +9,2 % zu.

Nahezu alle Branchen waren durch die Maßnahmen des Abstandwahrens und Lockdowns betroffen, manche jedoch besonders stark. Gerade im Tourismus und der Gastronomie sind die Umsätze als Folge der Reise- und Kontaktbeschränkungen komplett eingebrochen. Gehaltskürzungen, massenhafte Entlassungen sowie die

daraus resultierende Arbeitsplatzunsicherheit haben Vorsicht bei Verbrauchern hervorgerufen und die Nachfrage im Bereich der Nicht-Basiskonsumgüter, wie beispielsweise Automobile und Luxuswaren, ebenfalls stark gedämpft. Durch das kurzfristig veränderte Konsumverhalten mit einer Verschiebung hin zu einer höheren Gewichtung von Basiskonsumgütern, war die reale Inflation bei den Haushalten dementsprechend deutlich höher. Denn aufgrund der strikten Ausgangsbeschränkungen, Kontaktverbote und Geschäftsschließungen konnten viele Waren und Dienstleistungen, die im Verbraucherpreisindex enthalten sind zum Teil gar nicht bzw. nur eingeschränkt erworben werden. Im gleichen Schritt erhöhten Haushalte aufgrund der hohen Unsicherheit der Zukunftsaussichten ihre Sparquoten, wie die Abbildungen 2 und 3 zeigen.

Abbildung 2: Private Sparquote USA, 2010-2020

Abbildung 3: : Sparquote Haushalte EU, 2010-2020

Unternehmen haben als Reaktion auf die wegfallende Nachfrage Kapazitäten nach unten angepasst um Kosten einzusparen (siehe Abb. 4). In USA wurden dabei Arbeitskräfte entlassen, die Arbeitslosenquote sprang in die Höhe (siehe Abb. 5). Europa setzte stark auf das arbeitsmarktpolitische Instrument der Kurzarbeit. Bei dieser werden Lohnkosten größtenteils vom Staat übernommen, Arbeitnehmer können ihre Stellen unter Lohneinbußen behalten.

Abbildung 4: Kapazitätsauslastung der Industrie EU & USA, 2015-2020

Abbildung 5: Arbeitslosenquote EU & USA

Seit den Lockerungen der Corona-Schutzmaßnahmen und der damit einhergehenden Öffnung von Geschäften, haben zahlreiche Unternehmen im Dienstleistungssektor, wie beispielsweise Friseure oder Gastronomiebetriebe, aufgrund verschärfter Auflagen mit gestiegenen Betriebskosten zu kämpfen und als Reaktion darauf ihre Preise erhöht. Eine angebotsinduzierte Inflation war die Folge, welche dann ausgelöst wird, wenn die Kosten der Unternehmen stärker als ihre eigenen Produktivitätszuwächse steigen und die Unternehmen so durch den zunehmenden Kostendruck zu Preissteigerungen gezwungen werden. In diesem Zusammenhang haben auch Fleischbetriebe mit steigenden Kosten zu kämpfen. Grund hierfür ist die Tatsache, dass sich einige davon in Deutschland zu Corona-Brennpunkten entwickelt haben. Die Politik wurde anschließend auf die dort schlechten Arbeitsbedingungen aufmerksam und forderte zu Änderungen bei deutlich schärferen Kontrollen auf. Ferner fordern Gewerkschaften höhere Löhne für Berufe wie zum Beispiel Pflegekräfte, Lieferanten und Kassiererinnen, was bei Durchsetzung ebenfalls zu steigenden Kosten führen würde. Ob auch in anderen Branchen mit einem verschärften Preisdruck zu rechnen ist bleibt abzuwarten. Wir erwarten jedoch nicht, dass im Zuge der Corona-Krise getätigte Preiserhöhungen zurückgenommen werden.

Zur Stützung der Wirtschaft haben Zentralbanken und Regierungen Rettungspakete in bisher noch nie dagewesener Höhe verabschiedet. Dadurch hat sich die Bilanzsumme der Zentralbanken in einem beispiellosen Maß ausgeweitet, wie in Abbildung 6 zu sehen ist.

Abbildung 6: Aggregierte Bilanzen – Federal Reserve Bank of America und Europäische Zentralbank

Wie die stark gestiegene Geldmenge die Inflation beeinflussen kann, beschreibt die aus der klassischen volkswirtschaftlichen Geldtheorie stammende Quantitätstheorie. Dabei ist die Geldmenge (M) neben der Geldumlaufgeschwindigkeit (V), dem realen Bruttoinlandsprodukt (Y) und dem Preisniveau (P) eine der vier Variablen der Quantitätsgleichung

M * V = P * Y

Laut Theorem müsste unter bestimmten Voraussetzungen eine Erhöhung der Geldmenge seitens der Zentralbank zu einer Erhöhung des Preisniveaus führen. Aus diesem Grund beleuchten wir im Folgenden die Entwicklung der Variablen Geldumlaufgeschwindigkeit und reales Bruttoinlandsprodukt.

Konträr zur gestiegenen Geldmenge entwickelte sich die Umlaufgeschwindigkeit des Geldes, welche beschreibt, wie oft eine Geldeinheit innerhalb einer Periode für Umsätze verwendet wird. Zu beobachten ist, dass diese innerhalb des Euroraumes sowie der USA in der letzten Dekade tendenziell abgenommen hat und zusätzlich durch das veränderte Konsumverhalten und verstärkte Sparen der Haushalte aufgrund der Corona-Krise nochmals abgesackt ist (siehe Abb. 7).

Das reale Bruttoinlandsprodukt drückt, um Preisänderungen bereinigt, die periodisch abgegrenzte wirtschaftliche Leistung einer Volkswirtschaft aus. Der durch die Corona-Krise verursachte wirtschaftliche Einbruch ist in Abbildung 8 deutlich sichtbar.

Abbildung 7: Umlaufgeschwindigkeit des Geldes M3 in USA und EU 2010-2020, FRED

Abbildung 8: Reales Bruttoinlandsprodukt USA & EU 2010-2020

Setzt man nun diese Entwicklungen in Zusammenhang mit der Quantitätsgleichung, so zeichnet sich in Summe ein uneinheitliches Bild ab. Einem noch nie dagewesenen Wachstum der Geldmenge steht eine fallende Umlaufgeschwindigkeit und ein zumindest kurzfristiger Einbruch der Wirtschaft gegenüber. Geht man aber davon aus, dass sich mittel- bis langfristig letztere beiden normalisieren, so könnte dies zu einem starken Anziehen der Inflation führen. Setzen sich die aktuellen Entwicklungen fort, so könnte Deflation das Resultat sein.

Schlussendlich spielen aber auch Erwartungen über künftige Preisentwicklungen sowohl bei Privathaushalten als auch bei Unternehmen und Staaten in der Formierung ihrer Kaufentscheidungen eine wesentliche Rolle und beeinflussen dadurch Nachfrage und Angebot maßgeblich. Inflationäre oder Deflationäre Entwicklungen können dementsprechend stark von Zukunftserwartungen der Marktteilnehmer getrieben sein und in sich selbsterfüllenden Spiralen ausarten. Aktuell sind die Inflationserwartungen der Verbraucher in den USA im Juli auf rund 3 % angestiegen.

Was wir erwarten

Zu Beginn der Corona-Krise konnten wir einen Rückgang der Inflation und in Teilen sogar deflationäre Ansätze beobachten. Neben direkten Auswirkungen der Coronavirus-Pandemie ist ein davon komplett unabhängiger Konflikt mitverantwortlich. Aufgrund des Preiskriegs zwischen Russland und Saudi-Arabien verbilligte sich Rohöl, welches als Energieträger einen großen Anteil an wirtschaftlichen Aktivitäten wie Produktion und Transport hat, im März stark und übte dadurch einen deflationären Preisdruck aus. Als Haupttreiber führten niedrigere Energiepreise dazu, dass die Inflationsrate in der EU im Januar noch bei 1,7 % lag, während sie im Mai auf 0,7 % sank. In den USA, Großbritannien sowie Japan sind die Inflationsraten seit Jahresanfang gefallen, wie die Abbildung 9 zeigt. Mit einer tiefgreifenden Deflation rechnen wir nicht. Unternehmen haben schon aggressiv Kapazitätsanpassungen vorgenommen und oben genannten Sondereffekt sehen wir ebenso als temporär an.

Abbildung 9: Inflationsraten, 2010 – 2020

Auf etwas längere Sicht erwarten wir, dass die Inflation wieder anzieht, vor allem weil es politisch so gewünscht ist. Notenbanken werden, wie man aktuell schon sieht, alles tun, um Deflation zu vermeiden. Dadurch steigt die Gefahr, dass über das Inflationsziel hinausgeschossen wird, welches auch „Overshooting“ genannt wird. Dies mit einbeziehend, gibt es schon erste Diskussionen darüber, dass Inflationsraten über dem Inflationsziel von 2 % (FED und EZB) für eine gewisse Zeit akzeptabel sind, um die niedrigeren Inflationsraten der Vergangenheit in Summe aufzuholen. Grundsätzlich erhöht dies die Gefahr, dass die Inflation außer Kontrolle gerät.

Was bedeutet das jetzt konkret für Anleger?

Renditen für verzinsliche Anlagen guter Bonität liegen aktuell deutlich unterhalb der aktuellen Inflationsrate. Aufgrund der weltweit hohen Staatsverschuldung rechnen wir damit, dass dies auch noch lange so bleiben wird. Sollte die Inflation anziehen und die Zinsen auf dem aktuellen Niveau verharren, werden die Realrenditen weiter sinken. Aufgrund des steigenden Inflationsrisikos halten wir es daher für sinnvoll den Anlageschwerpunkt auf Sachwerte und Produktivkapital zu legen. Diese bieten langfristig einen guten Schutz vor Inflation und die besten Chancen auf reale Erträge. Aktien sind dabei aufgrund der zahlreichen verschiedenen Unternehmensschwerpunkte in vielen Branchen und Ländern, bei gleichzeitiger börsentäglicher Handelbarkeit, das Anlageinstrument unserer Wahl. Mit einem Schwerpunkt auf Qualitätsaktien finden Sie diese in den RIV-Fonds wieder. Durch die weltweit breite Streuung vermeiden die RIV-Fonds Klumpenrisiken und bieten Anlegern eine leicht zugängliche Möglichkeit an oben genannten Chancen zu partizipieren. Mit ihren Ergebnissen gehören unsere Fonds branchenweit regelmäßig zur Spitzengruppe und sind außerdem kostengünstig.

Lesen Sie mehr über unsere Fonds, deren Chancen sowie Risiken auf den Fondsseiten.

Historische Wertentwicklungen lassen keine Rückschlüsse auf ähnliche Entwicklungen in der Zukunft zu. Die Fonds können auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben oder nach unten unterworfen sein. Bitte lesen Sie den Verkaufsprospekt und das Basisinformationsblatt, bevor Sie eine Anlageentscheidung treffen. Beides finden Sie auf der jeweiligen Fondsseite des RIV Rationalinvest VVF, des RIV Aktieninvest Global und des RIV Zusatzversorgung kostenfrei und in deutscher Sprache. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache finden Sie hier.