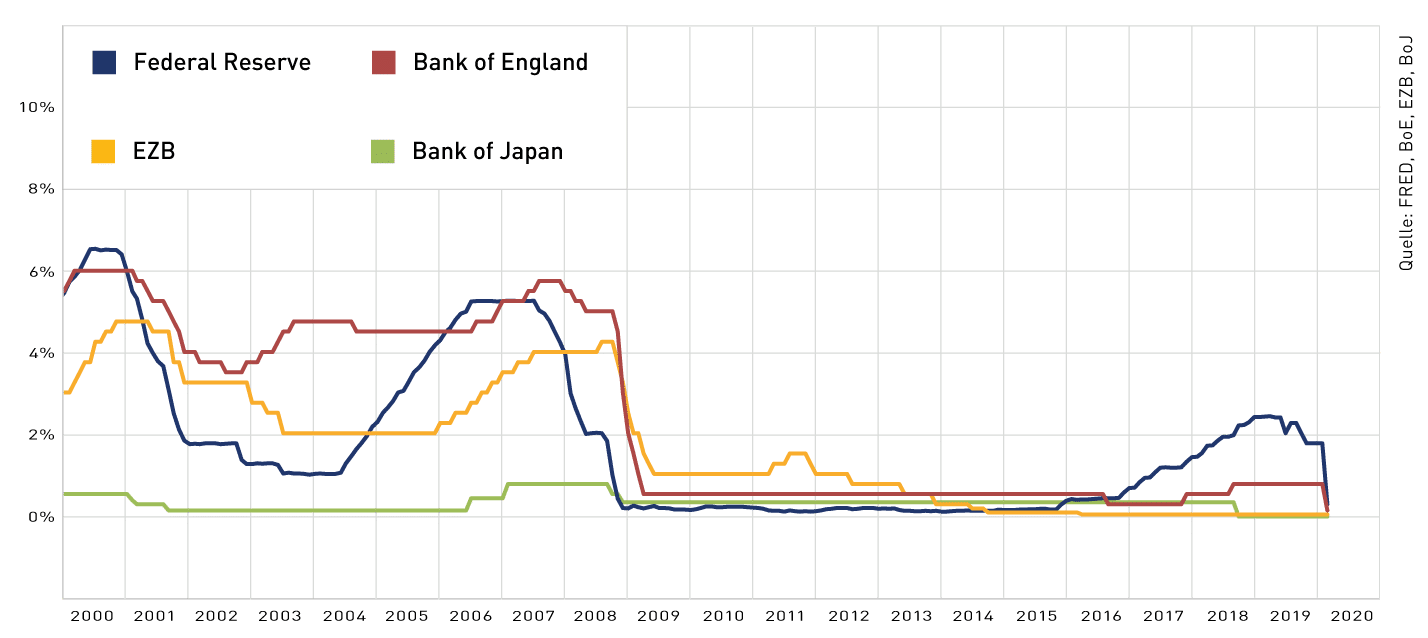

Das Nullzinsumfeld und seine Konsequenzen

Mit dem Ausbruch der Finanzkrise 2008 fiel der Startschuss für die weltweite Senkung der Zinsniveaus in den Industriestaaten auf faktisch 0 %, wie Abbildung 1 eindrucksvoll aufzeigt. Regierungen verabschiedeten massive schuldenfinanzierte Hilfspakete, um die Wirtschaften zu stützen. Gleichzeitig senkten Zentralbanken weltweit die Leitzinsen immer weiter, um die Zinslast für Staaten niedrig zu halten und so die wachsende Schuldenaufnahme zu ermöglichen. Eine Schuldenspirale kam in Gang.

Infolge der Corona-Pandemie hat sich die globale Staatsverschuldung noch einmal dramatisch verschärft. Damit sind die Nullzinsen, die mittlerweile auch schon zu negativen Zinsen mutiert sind, langfristig im Bereich negativer Realverzinsungen zementiert. Abbildung 2 illustriert, dass unter Berücksichtigung der Inflation der Realzins schon seit vielen Jahren im negativen Bereich liegt.

Abbildung 1: Leitzinsen der Zentralbanken seit 2000

Abbildung 2: Realrenditen (Zinsen minus Inflation) in Deutschland seit 2000

Dies bedeutet, dass Anleger in Bundesobligationen seit 2010 jedes Jahr einen unwiederbringlichen Kaufkraftverlust ihres Anlagevermögens erlitten haben. Mittlerweile weisen bei festverzinslichen Anlagen nicht nur Staatsanleihen guter Bonität und kürzerer Laufzeit, sondern auch immer häufiger Staatsanleihen sowie Unternehmensanleihen mit schlechterer Bonität und längeren Laufzeiten negative Realrenditen aus. Diese unwiederbringlichen Kaufkraftverluste fallen umso schwerwiegender aus, je länger dieser Zustand anhält. Wie oben erörtert, werden negative Realrenditen voraussichtlich noch lange Zeit für Sparer Realität sein.

Höchste Zeit anzulegen

Für Privatanleger sind Sparbucheinlagen, Bargeld, Anleihen, Aktien, Immobilien und Gold gängige Anlageklassen. Abbildung 3 illustriert, weshalb Aktien von den voran genannten Anlageklassen langfristig als ertragreichste Anlage gelten. Gleichzeitig sind Aktien jederzeit leicht liquidierbar, man kommt also börsentäglich an sein Geld. Darüber hinaus bieten Aktien einen guten Schutz vor Geldentwertung und sind als Sachwert und Produktivkapital für den Kaufkrafterhalt und -zuwachs auf lange Sicht alternativlos.

Dennoch fließt nur ein kleiner Teil der ersparten Gelder in Deutschland in die Aktienanlage. Grund hierfür ist, dass diese Anlageform von vielen Deutschen als spekulativ wahrgenommen wird, insbesondere nach den starken Börsenkorrekturen während des Neuen Marktes 2001, der Finanzkrise 2008 sowie der Coronavirus-Krise 2020. Aber ist diese Wahrnehmung überhaupt gerechtfertigt?

Abbildung 3: Langfristiger Vergleich von Anlageklassen; indexierte, reale Wertentwicklung zum Jahresende in US-Dollar (1970 = 100 $)

Qualitätsaktien und Diversifikation reduzieren Risiken

Gewöhnlich wird der Begriff „Risiko“ mit Kursschwankungen, auch Volatilität genannt, gleichgesetzt. Zwar gehören Kursausschläge, sowohl nach unten als auch nach oben, zu einer Aktienanlage dazu und können mitunter heftig ausfallen, sagen aber wenig über das reale Endwertrisiko der Anlage aus. Denn mit zunehmendem Anlagehorizont sinkt die Bedeutung dieser Kursschwankungsrisiken, die auch immer wieder stark von gegenwärtigen Nachrichtenereignissen und auch reißerischen Schlagzeilen geprägt sind. Durch das tägliche Börsensegment in den Nachrichten ist das Thema Börse immer präsent und kann das subjektive Empfinden, gerade von Privatanlegern, kurzfristig stark beeinflussen. Da es sich bei Aktienanlagen aber um Beteiligungen an Unternehmen handelt, bestimmt auf lange Sicht immer die Qualität des Geschäftsmodells und die daraus resultierende Ertragskraft eines Unternehmens den Aktienwert.

Anlagerisiken lassen sich demnach durch eine sorgfältige Einzeltitelauswahl mindern. Anlageentscheidungen der RIV werden aus diesem Grund auf Basis eines strukturierten Investmentprozesses mit sorgfältiger und faktenbasierter Fundamentalanalyse durch das eigene Research sowie nach ausgiebiger Diskussion im Fondsmanagement durch Team-Entscheidungen getroffen. Eine zusätzliche wesentliche Reduzierung von Kapitalmarktrisiken erzielt die RIV für ihre Anleger durch Diversifikation, einer internationalen breiten Streuung der Anlagen nach Branchen, Länder und Währungen. Dadurch wird der Risikobeitrag einzelner Aktien begrenzt und Klumpenrisiken aus Branchen oder Regionen können so ausgeschlossen werden.

Bei einer Anlage in RIV-Fonds profitieren Anleger darüber hinaus von den vielen positiven Eigenschaften aktiv verwalteter Fonds sowie von RIV-spezifischen Vorteilen, die unsere Fonds ertragreich, kostengünstig, transparent und unkompliziert machen.

Informieren Sie sich über unsere Fonds, deren Chancen sowie Risiken auf den jeweiligen Fondsseiten.

Das Nullzinsumfeld und seine Konsequenzen

Mit dem Ausbruch der Finanzkrise 2008 fiel der Startschuss für die weltweite Senkung der Zinsniveaus in den Industriestaaten auf faktisch 0 %, wie Abbildung 1 eindrucksvoll aufzeigt. Regierungen verabschiedeten massive schuldenfinanzierte Hilfspakete, um die Wirtschaften zu stützen. Gleichzeitig senkten Zentralbanken weltweit die Leitzinsen immer weiter, um die Zinslast für Staaten niedrig zu halten und so die wachsende Schuldenaufnahme zu ermöglichen. Eine Schuldenspirale kam in Gang.

Abbildung 1: Leitzinsen der Zentralbanken seit 2000

Infolge der Corona-Pandemie hat sich die globale Staatsverschuldung noch einmal dramatisch verschärft. Damit sind die Nullzinsen, die mittlerweile auch schon zu negativen Zinsen mutiert sind, langfristig im Bereich negativer Realverzinsungen zementiert. Abbildung 2 illustriert, dass unter Berücksichtigung der Inflation der Realzins schon seit vielen Jahren im negativen Bereich liegt.

Abbildung 2: Realrenditen (Zinsen minus Inflation) in Deutschland seit 2000

Dies bedeutet, dass Anleger in Bundesobligationen seit 2010 jedes Jahr einen unwiederbringlichen Kaufkraftverlust ihres Anlagevermögens erlitten haben. Mittlerweile weisen bei festverzinslichen Anlagen nicht nur Staatsanleihen guter Bonität und kürzerer Laufzeit, sondern auch immer häufiger Staatsanleihen sowie Unternehmensanleihen mit schlechterer Bonität und längeren Laufzeiten negative Realrenditen aus. Diese unwiederbringlichen Kaufkraftverluste fallen umso schwerwiegender aus, je länger dieser Zustand anhält. Wie oben erörtert, werden negative Realrenditen voraussichtlich noch lange Zeit für Sparer Realität sein.

Höchste Zeit anzulegen

Für Privatanleger sind Sparbucheinlagen, Bargeld, Anleihen, Aktien, Immobilien und Gold gängige Anlageklassen. Abbildung 3 illustriert, weshalb Aktien von den voran genannten Anlageklassen langfristig als ertragreichste Anlage gelten. Gleichzeitig sind Aktien jederzeit leicht liquidierbar. Darüber hinaus bieten Aktien einen guten Schutz vor Geldentwertung und sind als Sachwert und Produktivkapital für den Kaufkrafterhalt und -zuwachs auf lange Sicht alternativlos.

Dennoch fließt nur ein kleiner Teil der ersparten Gelder in Deutschland in die Aktienanlage. Grund hierfür ist, dass diese Anlageform von vielen Deutschen als spekulativ wahrgenommen wird, insbesondere nach den starken Börsenkorrekturen während des Neuen Marktes 2001, der Finanzkrise 2008 sowie der Coronavirus-Krise 2020. Aber ist diese Wahrnehmung überhaupt gerechtfertigt?

Abbildung 3: Langfristiger Vergleich von Anlageklassen; indexierte, reale Wertentwicklung zum Jahresende in US-Dollar (1970 = 100 $)

Qualitätsaktien und Diversifikation reduzieren Risiken

Gewöhnlich wird der Begriff „Risiko“ mit Kursschwankungen, auch Volatilität genannt, gleichgesetzt. Zwar gehören Kursausschläge, sowohl nach unten als auch nach oben, zu einer Aktienanlage dazu und können mitunter heftig ausfallen, sagen aber wenig über das reale Endwertrisiko der Anlage aus. Denn mit zunehmendem Anlagehorizont sinkt die Bedeutung dieser Kursschwankungsrisiken, die auch immer wieder stark von gegenwärtigen Nachrichtenereignissen und auch reißerischen Schlagzeilen geprägt sind. Durch das tägliche Börsensegment in den Nachrichten ist das Thema Börse immer präsent und kann das subjektive Empfinden, gerade von Privatanlegern, kurzfristig stark beeinflussen. Da es sich bei Aktienanlagen aber um Beteiligungen an Unternehmen handelt, bestimmt auf lange Sicht immer die Qualität des Geschäftsmodells und die daraus resultierende Ertragskraft eines Unternehmens den Aktienwert.

Anlagerisiken lassen sich demnach durch eine sorgfältige Einzeltitelauswahl mindern. Anlageentscheidungen der RIV werden aus diesem Grund auf Basis eines strukturierten Investmentprozesses mit sorgfältiger und faktenbasierter Fundamentalanalyse durch das eigene Research sowie nach ausgiebiger Diskussion im Fondsmanagement durch Team-Entscheidungen getroffen. Eine zusätzliche wesentliche Reduzierung von Kapitalmarktrisiken erzielt die RIV für ihre Anleger durch Diversifikation, einer internationalen breiten Streuung der Anlagen nach Branchen, Länder und Währungen. Dadurch wird der Risikobeitrag einzelner Aktien begrenzt und Klumpenrisiken aus Branchen oder Regionen können so ausgeschlossen werden.

Bei einer Anlage in RIV-Fonds profitieren Anleger darüber hinaus von den vielen positiven Eigenschaften aktiv verwalteter Fonds sowie von RIV-spezifischen Vorteilen, die unsere Fonds ertragreich, kostengünstig, transparent und unkompliziert machen.

Informieren Sie sich über unsere Fonds, deren Chancen sowie Risiken auf den jeweiligen Fondsseiten.

Das Nullzinsumfeld und seine Konsequenzen

Mit dem Ausbruch der Finanzkrise 2008 fiel der Startschuss für die weltweite Senkung der Zinsniveaus in den Industriestaaten auf faktisch 0 %, wie Abbildung 1 eindrucksvoll aufzeigt. Regierungen verabschiedeten massive schuldenfinanzierte Hilfspakete, um die Wirtschaften zu stützen. Gleichzeitig senkten Zentralbanken weltweit die Leitzinsen immer weiter, um die Zinslast für Staaten niedrig zu halten und so die wachsende Schuldenaufnahme zu ermöglichen. Eine Schuldenspirale kam in Gang.

Abbildung 1: Leitzinsen der Zentralbanken seit 2000

Infolge der Corona-Pandemie hat sich die globale Staatsverschuldung noch einmal dramatisch verschärft. Damit sind die Nullzinsen, die mittlerweile auch schon zu negativen Zinsen mutiert sind, langfristig im Bereich negativer Realverzinsungen zementiert. Abbildung 2 illustriert, dass unter Berücksichtigung der Inflation der Realzins schon seit vielen Jahren im negativen Bereich liegt.

Abbildung 2: Realrenditen (Zinsen minus Inflation) in Deutschland seit 2000

Dies bedeutet, dass Anleger in Bundesobligationen seit 2010 jedes Jahr einen unwiederbringlichen Kaufkraftverlust ihres Anlagevermögens erlitten haben. Mittlerweile weisen bei festverzinslichen Anlagen nicht nur Staatsanleihen guter Bonität und kürzerer Laufzeit, sondern auch immer häufiger Staatsanleihen sowie Unternehmensanleihen mit schlechterer Bonität und längeren Laufzeiten negative Realrenditen aus. Diese unwiederbringlichen Kaufkraftverluste fallen umso schwerwiegender aus, je länger dieser Zustand anhält. Wie oben erörtert, werden negative Realrenditen voraussichtlich noch lange Zeit für Sparer Realität sein.

Höchste Zeit anzulegen

Für Privatanleger sind Sparbucheinlagen, Bargeld, Anleihen, Aktien, Immobilien und Gold gängige Anlageklassen. Abbildung 3 illustriert, weshalb Aktien von den voran genannten Anlageklassen langfristig als ertragreichste Anlage gelten. Gleichzeitig sind Aktien jederzeit leicht liquidierbar. Darüber hinaus bieten Aktien einen guten Schutz vor Geldentwertung und sind als Sachwert und Produktivkapital für den Kaufkrafterhalt und -zuwachs auf lange Sicht alternativlos.

Dennoch fließt nur ein kleiner Teil der ersparten Gelder in Deutschland in die Aktienanlage. Grund hierfür ist, dass diese Anlageform von vielen Deutschen als spekulativ wahrgenommen wird, insbesondere nach den starken Börsenkorrekturen während des Neuen Marktes 2001, der Finanzkrise 2008 sowie der Coronavirus-Krise 2020. Aber ist diese Wahrnehmung überhaupt gerechtfertigt?

Abbildung 3: Langfristiger Vergleich von Anlageklassen; indexierte, reale Wertentwicklung zum Jahresende in US-Dollar (1970 = 100 $)

Qualitätsaktien und Diversifikation reduzieren Risiken

Gewöhnlich wird der Begriff „Risiko“ mit Kursschwankungen, auch Volatilität genannt, gleichgesetzt. Zwar gehören Kursausschläge, sowohl nach unten als auch nach oben, zu einer Aktienanlage dazu und können mitunter heftig ausfallen, sagen aber wenig über das reale Endwertrisiko der Anlage aus. Denn mit zunehmendem Anlagehorizont sinkt die Bedeutung dieser Kursschwankungsrisiken, die auch immer wieder stark von gegenwärtigen Nachrichtenereignissen und auch reißerischen Schlagzeilen geprägt sind. Durch das tägliche Börsensegment in den Nachrichten ist das Thema Börse immer präsent und kann das subjektive Empfinden, gerade von Privatanlegern, kurzfristig stark beeinflussen. Da es sich bei Aktienanlagen aber um Beteiligungen an Unternehmen handelt, bestimmt auf lange Sicht immer die Qualität des Geschäftsmodells und die daraus resultierende Ertragskraft eines Unternehmens den Aktienwert.

Anlagerisiken lassen sich demnach durch eine sorgfältige Einzeltitelauswahl mindern. Anlageentscheidungen der RIV werden aus diesem Grund auf Basis eines strukturierten Investmentprozesses mit sorgfältiger und faktenbasierter Fundamentalanalyse durch das eigene Research sowie nach ausgiebiger Diskussion im Fondsmanagement durch Team-Entscheidungen getroffen. Eine zusätzliche wesentliche Reduzierung von Kapitalmarktrisiken erzielt die RIV für ihre Anleger durch Diversifikation, einer internationalen breiten Streuung der Anlagen nach Branchen, Länder und Währungen. Dadurch wird der Risikobeitrag einzelner Aktien begrenzt und Klumpenrisiken aus Branchen oder Regionen können so ausgeschlossen werden.

Bei einer Anlage in RIV-Fonds profitieren Anleger darüber hinaus von den vielen positiven Eigenschaften aktiv verwalteter Fonds sowie von RIV-spezifischen Vorteilen, die unsere Fonds ertragreich, kostengünstig, transparent und unkompliziert machen.

Informieren Sie sich über unsere Fonds, deren Chancen sowie Risiken auf den jeweiligen Fondsseiten.