Lang erwartet, nun ist sie da, zumindest vorerst einmal: die Zinswende. Die Europäische Zentralbank EZB hat am 21. Juli 2022 den Leitzins zum ersten Mal nach 11 Jahren erhöht, um die Rekord-Inflation zu bekämpfen. Die Erhöhung betrug mit 0,50 Prozentpunkten mehr als die vom Markt erwarteten 0,25 Prozentpunkte. Doch geht die EZB, deren vorrangiges Ziel es ist, die Preisstabilität zu gewährleisten, dabei deutlich weniger aggressiv vor als die Zentralbanken der USA (Fed) und Großbritanniens (Bank of England), wo eine ähnlich hohe Inflation herrscht. Weshalb ist das so?

Zinserhöhungen haben nicht nur auf Einkommen und Vermögen von Haushalten oder Unternehmen Auswirkungen, sondern auch auf die Staatsfinanzen. Je höher die Staatsverschuldung und je höher die Haushaltsdefizite, desto größer ist der Finanzierungsbedarf und desto höher sind in der Regel die Kosten, um neue Schulden aufzunehmen. Dies erhöht wiederum die zukünftige Zinslast, die sich negativ auf den Haushaltssaldo auswirkt, eine sich selbst verstärkende Spirale. Grundsätzlich wirken sich Zinserhöhungen somit in hoch verschuldeten Ländern relativ stärker auf die Staatsfinanzen aus. Bereits die Ankündigung der Zinserhöhung durch die EZB hatte ausgereicht, um Marktteilnehmer nervös zu machen und in den Schlagzeilen der Medien das Schreckgespenst der Eurokrise wieder aufleben zu lassen. Wieder einmal rückte die Kreditwürdigkeit der Euro-Südstaaten, insbesondere von Italien und Griechenland, in den Mittelpunkt. Deren Risikoaufschläge hatten gegenüber bonitätsstarken Ländern deutlich angezogen. Die EZB muss einen Balanceakt vollziehen: die Inflation eindämmen und gleichzeitig Staatsbankrotte in der Eurozone vermeiden. Doch ist die Lage wirklich so dramatisch wie teilweise behauptet?

Fakten zur Verschuldung von Griechenland und Italien

Ende 2021 lag die Verschuldung von Griechenland bei 193,3 % des Bruttoinlandsprodukts (BIP), die von Italien bei 150,8 % des BIP und damit in beiden Staaten höher als zu Hochzeiten der Euro-Schuldenkrise im Jahr 2010. Damals betrug die Staatsverschuldung in Griechenland noch 147,5 % des BIP und in Italien 119,2 %. Seitdem haben nicht zuletzt die Auswirkungen der Corona-Krise die Schulden noch einmal deutlich ansteigen lassen. So stieg die Verschuldung allein zwischen 2019 und 2021 um 12,6 Prozentpunkte in Griechenland bzw. 13,6 Prozentpunkte in Italien. Die in naher Zukunft zu erwartenden Haushaltsdefizite versprechen keine Linderung. Der Ukraine-Krieg wird die Staatsfinanzen durch Hilfs- und Waffenlieferungen im Jahr 2022 zusätzlich belasten. Dazu wird die Energiekrise samt der sich eintrübenden Konjunkturerwartungen aufgrund von Lieferkettenschwierigkeiten, grassierender Inflation und sinkender Nachfrage durch Verbraucher die Konjunktur belasten. Somit wird der Finanzierungsbedarf dieser Staaten voraussichtlich weiter steigen und die Schuldenberge werden sich weiter auftürmen. Welche Auswirkungen das hat, wird maßgeblich durch den für die Schulden zu zahlenden Zins bestimmt werden.

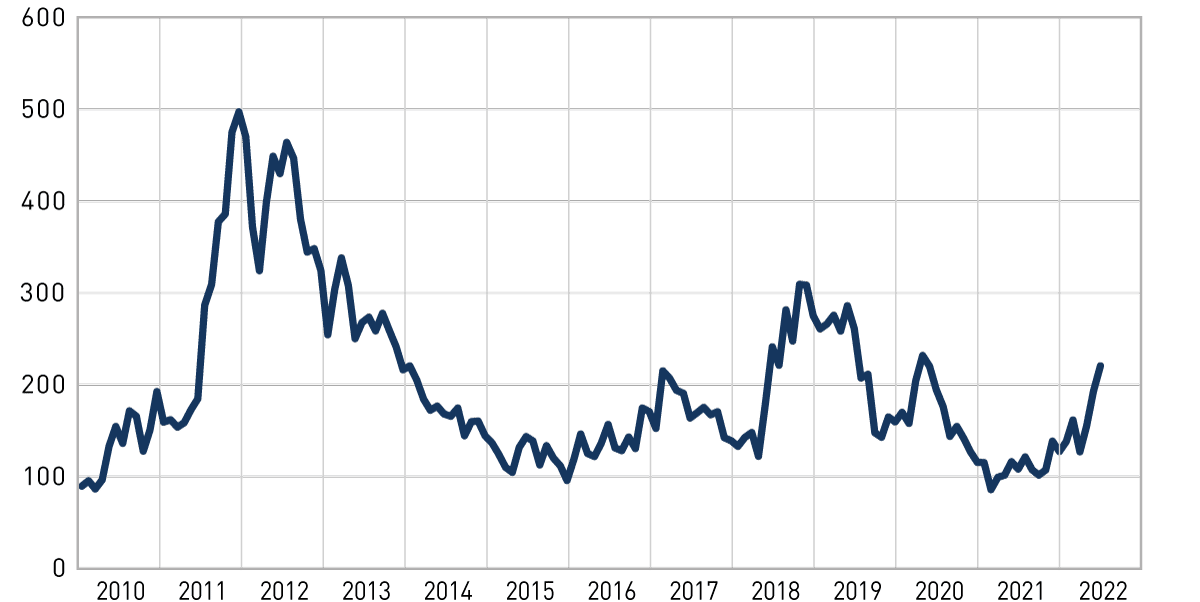

Aufgrund der unterschiedlichen Bonität der Euro-Länder sind die Zinsen, zu welchen sich die Eurostaaten finanzieren können, ebenso unterschiedlich. Zuletzt sind die Zinsen der Staatsanleihen aller Euroländer gestiegen – allerdings unterschiedlich stark. So fiel der Renditeanstieg bei italienischen und griechischen Staatsanleihen stärker aus als bei den als sicherer geltenden deutschen. Aktuell muss Deutschland 0,94 % Zinsen zahlen, um sich am Kapitalmarkt für 10 Jahre Geld zu leihen. Italien muss dagegen 3,01 % Zinsen begleichen und der Zins für griechische Staatsanleihen liegt bei 3,07 %. Der Spread, d.h. die Renditedifferenz zwischen der deutschen und der italienischen Staatsanleihe mit 10 Jahren Laufzeit, hat sich von 125 Basispunkten am 31.03.2022 auf 219 Basispunkte am 30.06.2022 fast verdoppelt, wie Abbildung 1 zeigt. Ein eindeutiges Alarmsignal der Marktteilnehmer.

Abbildung 1: Entwicklung der Renditedifferenz zwischen deutschen und italienischen Staatsanleihen

Wann werden Schulden zum Problem?

Eine Überschuldung wirkt sich negativ auf die langfristige volkswirtschaftliche Entwicklung aus: Länder mit Verschuldungsquoten von über 90 % des BIP haben laut einer vielzitierten Studie der Ökonomen Reinhart und Rogoff im Schnitt etwa 1 % niedrigere Wachstumsraten als Länder mit einer geringeren Verschuldungsquote. Diese Länder „entwachsen“ daher nur selten ihren Schulden – im Gegenteil, häufig sind in diesen Fällen bei steigenden Zinsen schmerzhafte fiskalische Einschnitte wie Steuererhöhungen oder Budgetkürzungen notwendig. Dies sind Maßnahmen, die kein Politiker gerne umsetzt, gefährden sie doch eine Wiederwahl. Daher werden diese Schritte meist auf die lange Bank geschoben. Doch ist das Problem groß genug, lauert die Zahlungsunfähigkeit, die ein viel existenzielleres Problem für einen Staat darstellen kann und häufig mit enormen Wohlstands- und Vertrauensverlusten und in noch schlimmeren Fällen gar mit zivilen Unruhen und weitaus größerem Leid für die Bevölkerung einhergeht. Droht dies, sind Politiker eher gewillt, ein Land schmerzhaften, aber vielleicht auch notwendigen Reformen zu unterziehen.

In der ersten Eurokrise drohte Griechenland eine solche Zahlungsunfähigkeit. Nachdem Griechenland sein Haushaltsdefizit im Jahr 2009 aufgrund der Finanzkrise von geplanten 3,7 % auf 12,7 % nach oben korrigieren musste, stuften mehrere Ratingagenturen die Bonität des Landes herab. Die Risikoaufschläge für griechische Staatsanleihen kletterten auf neue Rekordwerte und Griechenland konnte seine Schulden nicht mehr bedienen. Die Troika aus IWF, EU und EZB gewährte Hilfen und Garantien im Gegenwert von 288,7 Milliarden Euro gegen Griechenlands Versprechen, umfassende Reformen zur Behebung struktureller Probleme wie Erhebung und Eintreibung von Steuern umzusetzen.

Was hat sich seit der ersten Eurokrise getan?

Sowohl Griechenland als auch Italien haben seit der Eurokrise zahlreiche Reformen umgesetzt, welche die Einnahmenseite durch bessere Steuererhebung, Ausweitung der Steuerbasis und Maßnahmen gegen Steuerhinterziehung stärken sollten und gleichzeitig die Ausgabenseite beschnitten. Dazu kamen unter anderem Privatisierungen, Reformen der öffentlichen Verwaltung sowie Maßnahmen gegen Korruption und Vetternwirtschaft. Doch trotz Austeritätspaketen in beiden Ländern stieg deren Verschuldung weiter auf die oben genannten neuen Rekordwerte. Immerhin wurde die Zeit des Niedrigzinsumfelds genutzt, die Staatsfinanzen langfristig orientierter und damit resilienter aufzustellen.

Kommt es zu einer Eurokrise 2.0?

Die divergierenden Zinsen in der Eurozone zeigen, dass Marktteilnehmer nervös sind und das Handeln der EZB und der Staaten argwöhnisch verfolgt wird. Die gestiegenen Zinsen wirken sich bei jeder neuen Aufnahme von Schulden direkt auf die Staatsfinanzen aus. Im Jahr 2022 erreichen noch etwa 14,6 % der italienischen Schulden ihre Fälligkeit, in Griechenland sind es etwa 14,9 %. 2023 liegt diese Quote für Italien bei 12,3 %, für Griechenland bei 3,0 %. Eine Neufinanzierung dieser fälligen Schulden zu den aktuellen Zinssätzen würde den Staatshaushalt in Griechenland fortan um zusätzliche 0,9 % des BIP pro Jahr und ab 2023 fortan um zusätzliche 0,2 % pro Jahr belasten. In Italien lägen diese Zahlen bei 0,6 % ab dem Jahr 2022 und zusätzliche 0,5 % ab 2023. Diese Zahlen sind mit Sicherheit nicht unerheblich, aber scheinen zumindest kurzfristig stemmbar.

In welchem Ausmaß und wann die höheren Zinsen die Staatshaushalte belasten, hängt also vor allem von der Laufzeit der Schulden und deren Zinslast ab. Dadurch, dass sowohl Griechenland als auch Italien die Fälligkeit ihrer Schulden im Niedrigzinsumfeld weit in die Zukunft gestreckt haben, ist der Effekt der höheren Zinsen (noch) beschränkt. In Griechenland liegen über 50 % der Schulden bei öffentlichen Gläubigern außerhalb Griechenlands. Diese Kredite haben sehr lange Laufzeiten (teilweise bis 2070) und einen festen Zinssatz. Bis die höheren Zinsen also tatsächlich das Budget von Griechenland in vollem Umfang belastet, wird es also noch sehr lange dauern. Die durchschnittliche Laufzeit italienischer Staatsanleihen ist mit rund 7 Jahren zwar deutlich kürzer als in Griechenland, doch immer noch lange genug, um unmittelbare Auswirkungen der Zinserhöhungen auf das Staatsbudget abzumildern. Hinzu kommt, dass die EZB etwa 30 % der italienischen Staatsanleihen hält und insbesondere in letzter Zeit als eifriger Käufer aufgetreten ist. Für Italien reduziert dies die Auswirkungen von kurzfristigen Zinsanstiegen.

Ob die beiden Staaten fähig sein werden, die höheren Refinanzierungskosten auch langfristig zu stemmen, wird wohl in erster Linie von deren Wirtschaftswachstum abhängen, da trotz der Reformbemühungen die Schuldenquote in keinem der beiden Länder sank. Die italienische Wirtschaft wuchs Post-Corona im Jahr 2021 um 6,6 %, die griechische um 8,3 %. Allerdings lagen im Jahr 2021 sowohl das italienische als auch das griechische BIP noch nicht wieder auf dem Niveau von 2010. Das griechische BIP lag 2021 um etwa 27 % unter dem von 2010, das italienische um etwa 2 %. Diese verlorene Dekade für Griechenland und Italien verspricht nichts Gutes, denn die Schuldentragfähigkeit eines Staates gilt dann als gefährdet, wenn der zu zahlende Zinssatz langfristig höher ist als das BIP-Wachstum (Demographie ausgeklammert). In solch einem Fall müssten Zinszahlungen über neue Schulden finanziert werden, die Schuldenzunahme würde immer schneller wachsen, bis sie nicht mehr tragfähig wäre.

Was also tun diese Länder?

Politisch stellt sich die Lage in beiden Staaten unterschiedlich dar: Die griechische Regierung unter Ministerpräsident Mitsotakis ist seit 2019 im Amt und verfügt über eine stabile Mehrheit, was eine relativ gute Planbarkeit für Investoren verheißt. Im Frühjahr 2022 hat Griechenland seine Schulden beim IWF getilgt – 2 Jahre früher als geplant. Italien dagegen ist gerade wieder einmal in die nächste Regierungskrise geschlittert und steht vor einer ungewissen Zukunft: Nachdem Premierminister Mario Draghi eine Vertrauensabstimmung im Parlament nicht wie geplant mit breiter Zustimmung gewinnen konnte, trat er zurück. Vorerst ist die Regierung weiter im Amt und führt die laufenden Geschäfte. Eine handlungsunfähige und gelähmte Regierung ist der aktuellen Lage sicherlich nicht zuträglich und könnte zu einer Ausweitung der Spreads führen und einen sich selbst verstärkenden Kreislauf in Gang bringen. Aktuell stehen die Zeichen somit auf Neuwahlen, die Anfang Oktober stattfinden könnten. Die Haushaltsplanung für 2023 und die Umsetzung für in der 2. Hälfte 2022 geplanten Reformen, um Hilfsgelder aus dem Corona-Wiederaufbaufonds der EU zu erhalten, würden sich damit verzögern. Aktuelle Umfragen sehen bei Neuwahlen die Rechtspartei Brüder Italiens vorne, die mit Forza Italia und Lega ein Rechtsbündnis bilden könnte. Jedoch zeigt sich auch die italienische Mitte-Links-Partei Partito Democratico stark, sodass der Wahlausgang noch offen scheint.

Somit ist zwar die akute Lage der Staatsfinanzen in Italien und vor allem in Griechenland weniger dramatisch, als es die aktuellen Schlagzeilen vermuten lassen. Auch die aktuell hohe Inflation spielt den beiden Ländern in die Karten: Durch die hohe Inflationsrate liegt das nominale BIP-Wachstum über dem Durchschnittszins. Damit sinkt die reale Schuldenquote der Länder automatisch ohne Zutun. Doch trotz alledem bleibt die Situation aufgrund langfristig ungelöster Probleme grundsätzlich angespannt und schwer berechenbar.

EZB will Fragmentierung des Euroraums entgegenwirken

Auch deshalb hat die EZB versucht, schnell und pragmatisch zu agieren, um aufkommende Unruhe unverzüglich zu verhindern. In einer hastig einberufenen Notfallbesprechung am 15.06.2022 waren die Ausweitung der Spreads und der damit einhergehenden Fragmentierung der Eurozone Thema. Schnell war klar, dass gehandelt werden und ein „neues geldpolitisches Instrument“ eingeführt werden muss.

Dieses wurde der Öffentlichkeit erst einmal ohne inhaltliche Details präsentiert, noch bevor überhaupt ein Name feststand. Das Instrument solle verhindern, dass die Erhöhung der Zinsen die finanzschwächeren Länder wie Griechenland und Italien stärker trifft und wurde am Ende Antifragmentierungsinstrument oder Transmission Protection Instrument (TPI) getauft. Mit dem Instrument könne die EZB gezielt und unbegrenzt Staatsanleihen von Ländern kaufen, deren Finanzierungsbedingungen sich verschlechtert haben, ohne dass dies durch die länderspezifischen Fundamentaldaten gerechtfertigt sei. Auflagen gibt es vergleichsweise wenige, besonders im Vergleich zu bereits bestehenden Instrumenten wie dem OMT (Outright Monetary Transaction).

Unkenrufe machen sich breit, es handle sich um alten Wein in neuen Schläuchen und eine reine Fortsetzung bestehender Instrumente unter neuem Namen. Denn zuletzt hatte die EZB ausschließlich bereits bestehende Mechanismen genutzt, um der Fragmentierung des Euroraums entgegen zu wirken und ein weiteres Auseinanderdriften der Spreads zu verhindern: So wurden Rückzahlungen aus dem Anleihekaufprogramm PEPP (Pandemic Emergency Purchase Programme) nun mit einer angepassten Länderzusammensetzung reinvestiert. Im Juni und Juli 2022 reduzierte die EZB ihren Bestand an deutschen, niederländischen und französischen Staatsanleihen um 18,9 Milliarden Euro, während für 16,8 Milliarden Euro spanische, griechische und italienische Staatsanleihen gekauft wurden.

Also bleibt zu hoffen, dass das TPI tatsächlich eine hohe Wirkkraft besitzt und dies auch so am Markt wahrgenommen wird. Im besten Fall wäre die wahrgenommene Wirkkraft so hoch, dass das Instrument nicht einmal eingesetzt werden muss und allein dessen Existenz genügt. Dann könnte es sich an Mario Draghis (als EZB-Präsident) „Whatever it takes“ einreihen, das gezeigt hat, dass allein schon Ankündigungen von Zentralbanken wirken, sofern diese glaubwürdig sind. Wäre das neue Instrument lediglich ein Bluff und die EZB würde im Krisenfall nicht angemessen handeln, dann wäre die Glaubwürdigkeit der EZB wohl nachhaltig beschädigt und die Gefahr für die Stabilität des Währungsraums Euro würde (wieder einmal) dramatisch steigen.

Historische Wertentwicklungen lassen keine Rückschlüsse auf ähnliche Entwicklungen in der Zukunft zu. Die Fonds können auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben oder nach unten unterworfen sein. Bitte lesen Sie den Verkaufsprospekt und das Basisinformationsblatt, bevor Sie eine Anlageentscheidung treffen. Beides finden Sie auf der jeweiligen Fondsseite des RIV Rationalinvest VVF, des RIV Aktieninvest Global und des RIV Zusatzversorgung kostenfrei und in deutscher Sprache. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache finden Sie hier.